汇通财经APP讯——后市观点周二油价大跌,盘中一度跌超5%,在部分多头止损出局之后,夜盘油价从日内低位有所反弹。随着市场传出以色列做出让步不再考虑打击伊朗石油或核设施,而是可能只做出有限度的回应之后,中东局势失控风险基本消除,地缘溢价迅速退场,油价本周连续大幅下挫,从10月8日触顶之后因地缘局势没有进一步恶化已经从高位回落近8美元,残留地缘溢价在昨日油价低点时只有3美元左右。不过烈度下降的以色列回应仍未落地,目前对于中东地缘局势的推演以及对油价后市判断目前市场仍存在明显分歧,油价接下来有反复仍是大概率事件。

IEA周二下午公布了月报,同样连续第三个月下调了全球原油需求,随着各大权威机构陆续公布的月报均对需求端做出了下调,尤其是对于中国需求预期的下调成为了共识,这压低了投资者对油价的预期,但从国内市场跟踪的数据来看,油价对中国需求的回落计价仍不够充分,该因素后续仍将是限制油价表现的利空因素。近期市场的分化点是成品油市场,欧美市场汽油裂解差走强,而柴油裂解差刷新了年内低点,而国内则是柴强汽弱的季节性强弱差异,国内与欧美成品油市场的表现出现明显分化。投资者仍在评估地缘降温之后原油市场的供需平衡演绎,预计油价将维持震荡格局,注意节奏把握。

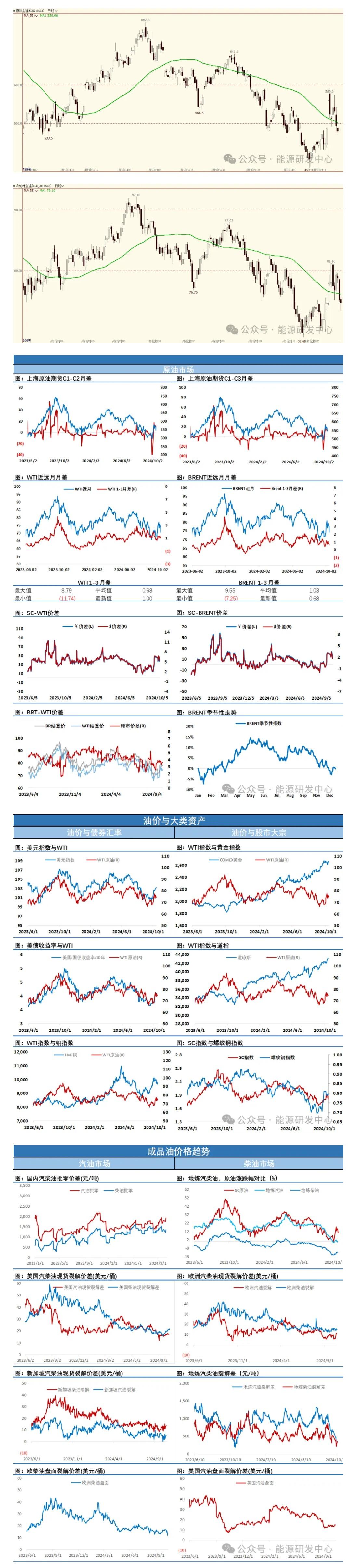

每日动态

每日动态【1】WTI主力原油期货收跌3.25美元,跌幅4.4%,报70.58美元/桶;布伦特主力原油期货收跌3.21美元,跌幅4.14%,报74.25美元/桶;INE原油期货收跌3.71%,报540元。

【2】

美元指数涨幅0.02%,报103.21;港交所美元兑人民币涨幅0.51%,报7.0944;美国十年期国债涨幅0.4%,报112.44;

道琼斯工业指数跌幅0.75%,报42740.42。

近期要闻【1】欧佩克月报:预计2024年全球原油需求增速为193万桶/日,此前预期为203万桶/日。预计2025年全球原油需求增速为164万桶/日,此前预期为174万桶/日。欧佩克连续第三个月下调今明两年的石油需求增长预期,该组织姗姗来迟地认识到全球燃料需求放缓。二手资料显示,欧佩克9月原油产量减少60.4万桶/日,至2604.4万桶/日。欧佩克+在9月份的产量比计划低12万桶/日,伊拉克和哈萨克斯坦分别超出计划20万桶/日和10万桶/日。预计2024年欧佩克+国家的石油需求将减少10万桶/日,降至4280万桶/日;2025年将减少20万桶/日,降至4320万桶/日。欧佩克月报:将2024年非减产国供应增长预测维持在120万桶/日。将2025年非减产国供应增长预测维持在110万桶/日。

【2】山东炼厂原油到港量环比大增,四周以来首现新稀释沥青到港

最新数据显示,截至10月14日当周,山东独立炼厂原油到港量为290.9万吨,环比上涨138.9万吨,涨幅为91.38%。本期到港原油以中质原油为主,其中俄罗斯原油到港19.4万吨,且有1船新的稀释沥青到港。相较之下,去年同期,山东独立炼厂原油到港量为124.4万吨,环比下跌62.7万,跌幅为33.51%。本期到港原油以中质原油为主,其中俄罗斯原油到港70.9万吨,但没有稀释沥青新到港。。

【3】OPEC对巴西的经济潜力和石油生产能力持乐观态度,预测巴西2024年的石油产量增加20万桶,达到440万桶/日。尼日利亚9月份原油产量降至132万桶/日。

2024年前三个季度,亚洲大国原油进口量为1,099万桶/日,较2023年同期的1,134万桶/日减少2.8%。2024年前9个月的进口量下降35万桶/日,这个数字甚至让OPEC下调的需求预测也显得完全错误。石油输出国组织(OPEC)在10月连续第三个月下调对亚洲大国2024年原油需求增长预期,但考虑到进口下降的现实,OPEC对这个全球最大进口国的原油需求仍显得非常乐观。2024年亚洲大国原油需求将增加58万桶/日,低于9月预测的增加65万桶/日,也比7月预测的增加76万桶/日低了18万桶/日。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

标题:海通期货10月16日原油日报

地址:gtmd.cn/article/10793.html