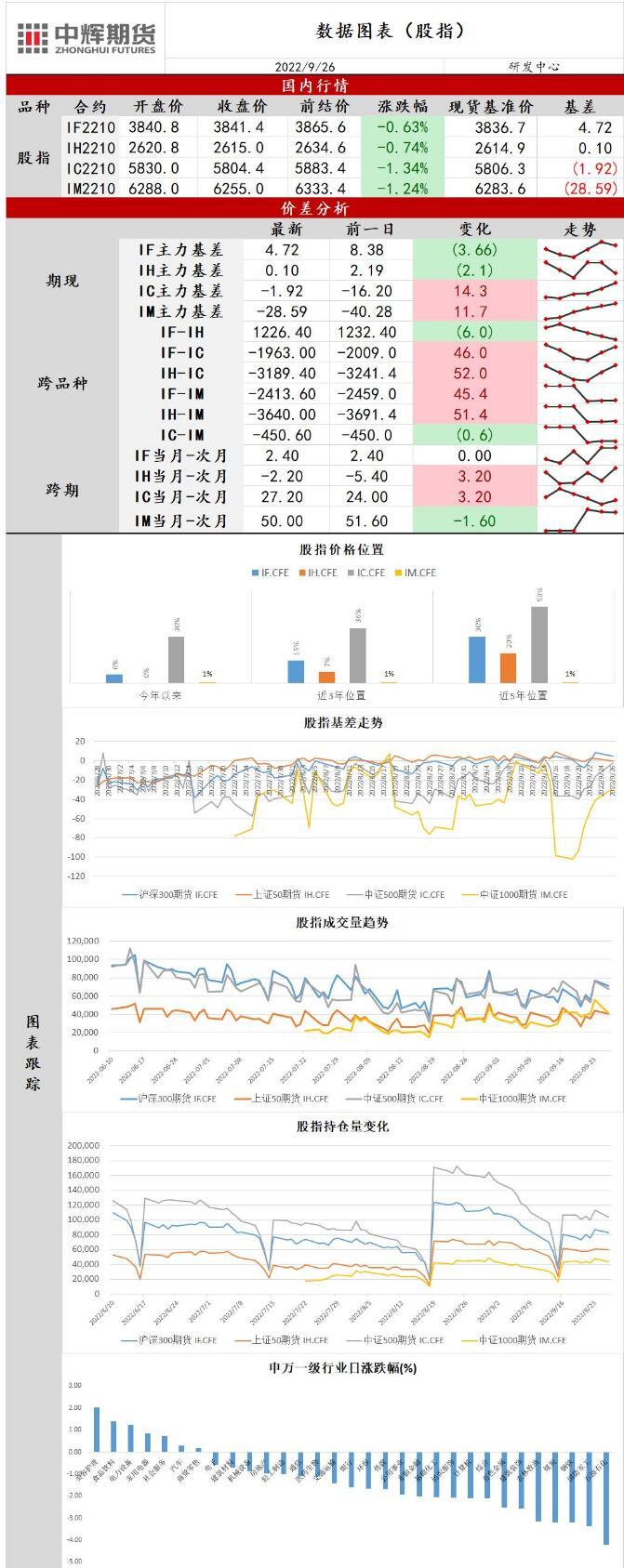

股指:节前资金谨慎,A股承压明显

截止9月26日周一收盘,

上证指数跌1.2%,报3051.23,

深证成指跌0.4%,报10962.56,创业板指涨0.83%,报2323.05。

基本面信息:

1、日本9月制造业PMI初值51,前值51.5;服务业PMI51.9,前值49.5

2、

英镑兑美元跌破1.04关口,最低触及1.0350。据英媒报道,在本周宣布半世纪以来最大减税方案后,英国首相特拉斯还将在明年推出更多减税措施。

3、韩国国土交通部9月25日公布《第三期汽车政策基本规划案》(2022~2026年),提出到2027年实现自动驾驶汽车的商业落地,到2030年普及450万辆电动汽车、氢燃料电池汽车的目标。韩国国土部将于27日举行听证会就该规划文件听取意见,并基于此制定第三期基本规划最终方案,经相关机构的协商、国家交通委员会的审议后,敲定并公布最终规划。

4、为稳定外汇市场预期,加强宏观审慎管理,中国人民银行决定自2022年9月28日起,将远期售汇业务的外汇风险准备金率从0上调至20%。

5、下一步,国家发展改革委将进一步加大工作力度,从四个方面支持新型基础设施建设。一是加强统筹规划。落实好重大科技基础设施、国家民用空间基础设施等领域的建设规划和实施方案。二是加大投入力度。充分发挥中央预算内投资引导带动作用。用好中长期贷款、地方政府专项债、政策性开发性金融工具等,加大对新型基础设施建设的支持力度,增强社会资本参与投资的积极性。

6、深圳发布《深圳市关于建设国际电竞之都的若干措施(征求意见稿)》其中提出,拟培育引进电竞领军企业。大力引进国内外电竞游戏研发、电竞赛事运营、电竞媒体等行业领军企业,支持相关企业在深圳设立地区总部、功能业务总部、研发中心,不断培育壮大电竞市场主体,提高大型电竞赛事运营、制作传播、商业开发能力。对新引进的国内外领军企业或相关机构,给予一次性最高500万元资助。

7、9月26日周一,财政部、税务总局和工业和信息化部发布关于延续新能源汽车免征车辆购置税政策的公告。公告称对购置日期在2023年1月1日至2023年12月31日期间内的新能源汽车,免征车辆购置税。

8、据路透社当地时间9月25日报道,五个欧洲联盟成员国(波兰、爱尔兰、立陶宛、爱沙尼亚和拉脱维亚)联名提议欧盟对俄罗斯钻石发布进口禁令。拥有全球最大钻石交易中心的比利时暂未对这一动向作出表态。

9、德国9月IFO商业景气指数为84.3,预期86,前值88.5.

行情解读:

1、两市合计成交额6689.1亿元;北向资金净流入42.77亿元。

2、受外围市场影响,今日三大指数集体低开,早盘赛道股发力对盘面进行拉升,但午后美股股指下挫,离岸和在岸人民币跌破7.15关口使市场情绪再度走弱,沪指和

深证成指收跌。市场交投冷清,两市成交额维持地量,北向资金逆势净流入A股但难以扭转指数下跌趋势,股指震荡中枢不断下移,逼近4月的低点。上周五海外市场迎来“黑色星期五”,欧美主要核心指数均跌超1.5%。9月美国Markit制造业PMI仍低于50处于收缩区间,但制造业和服务业PMI都高于预期,美联储继续暴力加息又添筹码。三大美股指盘中刷新日低时至少跌近3%。英国在上周五公布最大规模的减税方案,市场认为这将增加政府债务从而推高长期通胀水平,英国股债汇三杀,

英镑兑美元自1985年来首度盘中跌穿1.10,创两年半内最大跌幅。英国5年期和10年期国债收益率也创日内最大升幅。欧元区制造业PMI连续下降三个月,加剧市场对全球央行大力加息可能引发衰退的担忧。基准10年期美债收益率盘中升破3.80%,长短端美债收益率曲线趋陡,2年和10年期收益率倒挂程度加大,进一步警示衰退。全球流动性流回美元,外汇市场波动加剧,非美货币资产出现不同程度的贬值,股票等风险资产被持续抛售。国内央行尽管上调了外汇风险准备金率,但外汇市场依然难抗强美元的压力,离岸和在岸人民币汇率突破7.15关口,使国内市场情绪走弱。此外,海外地缘局势仍在升级,中美关系面临挑战均使市场风险偏好下行。海外加息潮压力下全球流动性紧缩预期愈发强烈,

美元指数接连创下新高,外汇市场波动加剧,能源板块领跌两市,临近国庆长假以及国内政策敏感期,市场资金将以避险为主,白马股杀跌和行业轮动的现象将持续,建议观望为主。申万一级31个行业中7个行业上涨,其中美容护理行业领涨,石油石化行业领跌。

操作建议:

股指震荡运行,谨慎操作。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标题:中辉期货股指日报20220926:节前资金谨慎,A股承压明显

地址:gtmd.cn/article/151.html