周五(9月30日)当周

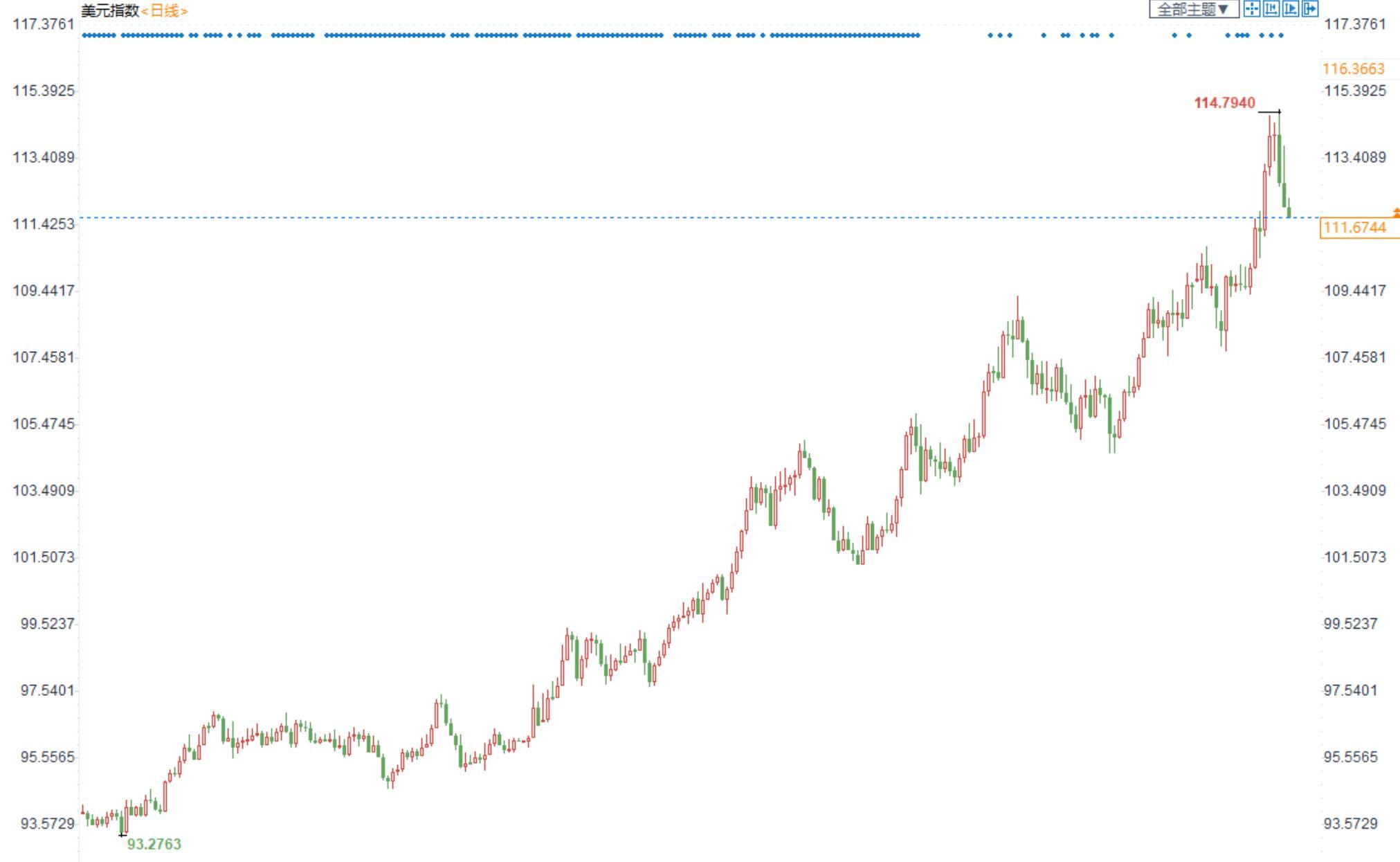

美元指数冲高回落,但其整体趋势依然较强。各国央行市场干预的行为暂时缓和了美元大幅度走强的担忧,同时市场继续消化美联储未来的加息前景。其他非美方面,欧洲央行鹰派基调限制欧元下行,英国央行干预市场支持英镑。

下周中国市场国庆假日休市,欧美市场照常运行。其中美国的非农就业报告将会成为市场关注的焦点。同时,投资者还要关注可能的央行意外干预,地缘局势,全球疫情等不确定因素对市场的影响。

美元指数冲高回落,英日央行的救市行为缓和了市场压力,同时市场继续消化美联储升息前景,全球经济放缓的担忧持续支持避险美元

图:美指日图走势

英日央行的救市行为缓和了市场压力,美元暂时调整英国央行救市行为可能暂时缓解了英国、美国以及全球其他国债收益率的上行压力和情绪,从未来看,主要发达经济体央行加息的方式还是会带来债市和汇市的压力。如果英国和欧洲央行在今年4季度也积极紧缩,短期套利因素减弱能够缓解

美元指数上涨对全球金融市场的压力,但同时由于这些经济体利率的上行,也会带来跨境资本流动的风险。

英国央行28日发布声明称,将“以任何必要的规模”临时购买英国长期国债,以恢复市场秩序,英国国债全线上涨。英国央行将在二级市场购买剩余期限超过20年的英国国债,购债的期限从9月28日持续到10月14日,一旦市场运行的风险被判断为已经消退,英国央行将平稳、有序地退出购债。英国央行同时强调,每年减持800亿英镑英国国债的量化紧缩计划不变,但原定于下周开始的英国国债出售计划将推迟至10月31日。

日本共同社9月26日报道,日本政府22日在外汇市场的干预规模可能达到3万亿日元(约合1478亿元人民币),创历史新高。日本央行行长26日在大阪市举行的新闻发布会上说,这次外汇干预行动是对日元汇率过度波动实施的必要措施,日本政府对日元汇率单边快速下跌严重关切,将在必要时采取进一步行动。一旦日元因投机活动出现“过量流动”,政府将在必要时再次出手干预。

市场继续消化美联储加息前景,美元短期回落调整当前美联储11月2日再加息75个基点几乎已经完全被市场消化,12月14日再加息50个基点也被消化。美元短期内出现一些调整。

本周四,美联储官员重申,他们将继续提高利率,以抑制不可接受的高通胀,并且市场现在已经理解了这一信息。克利夫兰联储主席梅斯特表示,她认为美国金融市场并未陷入困境,美联储暂时不会改变目前的紧缩政策。

梅斯特表示,虽然没有人确切知道目前金融领域是否潜伏着一个大问题,但到目前为止,我们还没有看到市场出现功能紊乱。即使目前全球市场正在发生这种情况,我们也没有在美国市场上看到这种情况。梅斯特还谈到了全球动荡不安的市场状况。此前一天,为稳定持续下挫的英国国债市场,英国央行央行宣布了购买国债的计划,给新任首相特拉斯领导的政府带来了更大压力。梅斯特坚持道,她认为现在没有理由放慢加息步伐。她指出,在上周的政策会议上,官员们为联邦基金目标利率设定了一个更高的路径,要使其在明年达到4.6%。梅斯特预计美联储可能可能还需要进一步加息。

此前,美联储埃文斯表示,美联储政策利率开始进入限制性区间,但目前还远远不够限制性水平;在今年年底或明年3月,美联储的政策利率在4.5%-4.75%之间是一个很好的目标;目前在关于政策利率应该继续上升问题上达成了共识,预计在某个时候,美联储将不得不稍微放慢加息的速度。

美联储博斯蒂克表示,通胀太高且下降速度不够快,必须让美联储的政策立场保持适度限制性,目前的基线是11月将加息75个基点,12月加息50个基点,倾向于年底前利率达到4.25%-4.5%的区间。美联储戴利发表讲话表示,美联储在抑制需求以减缓通胀而又不会引发衰退之间的微妙平衡将会是一场“斗争”。她希望美联储抑制需求的行动能在“中途”满足供应链的复苏,但这可能是不可能的。

美联储此前如期加息75个基点,至3.00-3.25%。经济预期显示未来或进一步加速升息步伐。美联储FOMC 9月点阵图显示,美联储预计在2022年至少还会加息75个基点,直到2024年才会降息。美联储主席鲍威尔在议息会议后的新闻发布会上表示,坚决致力于降低通货膨胀,承诺将通胀压低至2%。同时,鲍威尔援引FOMC利率点阵图分化称,美联储2022年还将加息100-125个基点。此外,欧洲央行副行长金多斯表示,近期数据表明经济大幅放缓,可能在年底左右停滞;通胀风险处于上升趋势,将继续加息,并由数据决定加息规模。美联储决议声明偏鹰派及美联储官员持续发布鹰派言论,尤其鲍威尔称美联储2022年还将加息100-125个基点,而今年还剩两次议息会议,因而美联储后续大幅加息步伐仍或延续,美债收益率及

美元指数仍或高位运行。

全球经济放缓的担忧仍在,避险美元需求仍然强劲随着主要央行继续大幅加息,市场对全球经济放缓的担忧正在加剧。上周美联储加息75个基点,其他全球主要央行累积加息425个基点,加剧市场对经济衰退前景的担忧,并令原油需求前景蒙阴。因此,国际油价仍处在守势,因为需求下降意味着价格下降。消息人士称,无论对经济增长造成多大的代价,越来越多的央行被迫采取非常规措施,经济需求将受到打击,这可能有助于原油市场出现重新平衡。

美国8月房屋建筑许可大降10.0%,为2020年6月以来的最低水平。这是更具前瞻性的楼市指标之一,表明该行业未来风险巨大。美国10年期指标国债收益率触及3.56%的2011年4月以来最高,受到密切关注的2年/10年期国债收益率差进一步倒置,这是经济衰退的先行指标。根据亚特兰大联邦储备银行的GDPNow预测,美国经济第三季度的年增长率预计为0.3%,低于之前预测的0.5%。亚特兰大联储在报告中解释说:在今天上午美国人口普查局的新屋开工报告发布后,Nowcast中第三季度住宅投资增长预测从-20.8%下降到-24.5%。

美国领先的投资研究机构NDR目前认为全球经济衰退的可能性为98%,触发了“严重”衰退信号,该模型仅有的其他几次如此高的数据是在此前的严重经济衰退期间,如2020年和2008-2009年,全球股市目前面临的抛售压力仍在不断加大。美国股市周一在熊市中越陷越深,

标普500指数和道指收跌,因投资者担心美联储激进的抗通胀行动可能使美国经济陷入深度衰退。

布朗兄弟哈里曼经济学家在普遍的避险环境和上周联邦公开市场委员会(FOMC)的鹰派决定的背景下,对美元持乐观态度。上周,由于主要央行大举收紧货币政策,市场已经感到紧张,但英国财政政策的巨大错误进一步火上浇油。

该行经济学家,在全球经济增长也明显放缓的情况下,风险资产的大环境依然充满挑战。该行预计,在这种环境下,美元将继续走强,尽管美联储收紧的预期仍然很高。

欧元兑美元本周探底回升,受到美元回落支撑。欧洲央行的鹰派基调支持欧元,但欧洲政局不稳,且经济衰退的担忧,始终给欧元整体下行压力

图:

欧元兑美元日图走势

欧洲央行鹰派基调限制欧元下行。欧洲央行政策制定者周三表示,可能需要在10月会议上再加息75个基点,并在12月再次加息至不再刺激经济的水平。欧洲央行在过去两次会议上总共加息125个基点,为有记录以来收紧政策速度最快的一次,但通胀可能仍需数月才能达到峰值,这表明欧洲央行将进一步收紧货币政策。欧洲央行开始加息的时间远晚于多数同行。

斯洛伐克央行行长Peter Kazimir在新闻发布会上表示:我不得不说,75个基点是(我们下一步)维持紧缩步伐的一个很好的选择,但也有必要等待新的数据出炉。我们必须保持激进,甚至是无情,不管即将到来的衰退。

芬兰央行行长Olli Rehn也表示,75个基点可能是选项之一。Rehn表示:有理由再次做出大幅加息的决定,可能是75或50个基点,也可能是其他举措。更有理由采取正面行动和坚定的行动。”但他没有详细说明’其他举措’可能意味着什么。

市场预计欧洲央行目前0.75%的存款利率到今年年底将升至2%,明年春天将升至3%左右。预计到2024年,通胀将维持在欧洲央行2%的目标之上,甚至更长期的预期也将高于目标。

欧洲央行行长拉加德表示,加息周期的"第一目标"将是"中性"利率,即既不会刺激也不会放缓经济增长。她在一次会议上表示:我们的通胀率将在中期内回到2%,我们将采取必须采取的措施,即在接下来的几次会议上继续加息。

虽然中性是一个定义松散的概念,但经济学家认为它在1.5%至2%的范围内,这是Rehn认为今年应该达到的水平。Rehn表示:在我看来,我们将在圣诞节前迈向中性利率区间。一旦我们到达那里,我们就会看看是否有必要进入限制性领域。

Kazimir补充称,25名成员组成的管理委员会一致认为,必须触及"中性"水平,但对这意味着什么具体水平没有共识。作为货币政策正常化的一部分,欧洲央行今年也可能就缩减资产负债表展开讨论,但讨论并不自动意味着马上就会采取此类行动。

欧洲政局不稳给欧元压力。当地时间9月26日,意大利右翼联盟领导人梅洛尼宣布在议会选举中获胜。同时,其主要竞争对手中左翼政党民主党宣布败选。多家欧洲媒体认为意大利将诞生自二战结束以来最偏右翼的政府。

此前梅洛尼所持的 " 反欧盟 "、" 反移民 " 等立场较为极端,其 " 分裂 " 的政治身份标签不仅会让意大利国内陷入激辩,也可能会向欧盟决策层发出具有破坏力的声音。

俄乌冲突仍在持续,欧洲多国陷入能源危机且通胀问题日益恶化。欧洲各国若继续对抗俄罗斯将面临着巨大压力,如果意大利在紧要关头变成另一个匈牙利,与欧盟背道而驰,这无疑是对欧洲团结的一次重大打击。本次意大利中右翼政党的胜选对欧盟带来的震惊程度不亚于英国脱欧,甚至会加速欧盟的撕裂 ! 一旦有更多欧洲国家的右翼势力上台,则欧盟解散风险将不断升级。

欧盟委员会主席冯德莱恩前几日已对意大利发出警告,暗示如果梅洛尼及其领导的兄弟党赢得选举,则欧盟将祭出像对波兰和匈牙利那样的惩罚措施。

欧洲的经济形势的担忧情绪也施压欧元。9月23日的数据显示,法国、德国、欧元区9月系 PMI初值整体表现不佳,再度引发了市场对欧元区经济前景的担忧。更惨的是,欧洲能源危机的至暗时刻恐怕还未到来,前景预计将每况愈下,离筑底或遥遥无期。

高通胀 + 经济急剧放缓甚至萎缩,欧元区或已进入滞胀周期。那么,欧洲央行继续加息以抑制通胀的效果不但大打折扣,还将令经济形势进一步恶化。

在欧元区经济不断失血以及欧盟面临被撕裂风险的困境下,欧元被市场持续抛售的命运恐难以避免。内受日益严峻的政治经济形势拖累,外有强势美元压制,欧元美元的前景将愈发低迷,再次跌至欧元成立后的低点的可能性不能排除。

摩根士丹利发布报告称对

欧元兑美元维持看跌预期,目标水平是0.9300。该行强调,经济滞胀和地缘政治担忧是支持其维持这一观点的关键催化剂。

市场暗示欧洲央行终端利率可能会上升3%,市场之前认为终端利率的合理上升预期为2%。摩根士丹利认为,本周五欧元区即将公布的通胀数据将是一个极其重要的参考,因为投资者需要以此来衡量欧元区通胀前景。

英镑兑美元本周震荡攀升,受美元回落支撑,英国央行干预市场也支持了英镑

图:

英镑兑美元日图走势

英国央行救市行为暂时缓解了英美以及全球其他国债收益率的上行压力和情绪,也可以成为阶段性阻止

美元指数上涨的手段。

英国央行28日发布声明称,将“以任何必要的规模”临时购买英国长期国债,以恢复市场秩序,英国国债全线上涨。英国央行将在二级市场购买剩余期限超过20年的英国国债,购债的期限从9月28日持续到10月14日,一旦市场运行的风险被判断为已经消退,英国央行将平稳、有序地退出购债。英国央行同时强调,每年减持800亿英镑英国国债的量化紧缩计划不变,但原定于下周开始的英国国债出售计划将推迟至10月31日。

英国央行的“以任何必要的规模”暂时购买长期,为英国国债市场托底,也是在为英国财政信用自我背书。英国新政府9月22日宣布大规模财政刺激措施,英国债务管理局计算2022-23财年的净融资需求将增加724亿英镑达到2341亿英镑,政府的借款规模大幅增加的资金将主要通过发行政府债券来筹集。金融市场对英国央行的重拳暂时给予了肯定,英国30年期国债收益率在英国央行宣布购债计划后出现创纪录最大跌幅,除了短期债券收益率上升外,1年及以上的债券收益率均出现了不同程度的下跌,长期债券收益率跌幅超过10%。市场抛售英镑资产的行为得到了暂时性缓解。

另一方面,英国减税政策引市场波动和质疑。英国财政大臣夸西·克沃滕9月23日宣布该国50年来最大规模减税措施,以提振经济。25日,克沃滕表示政府已经计划下调个人所得税基本税率,未来还将出台更多相关举措。这一表态加剧了市场恐慌情绪。

国际货币基金组织(IMF)27日公开批评英国减税政策,称相关政策可能“加剧不公”并增加物价上涨压力。该组织发言人在一份声明中说,鉴于包括英国在内许多国家的通胀压力上升,不建议在这一节点实施大规模且没有针对性的财政计划,财政政策不能与货币政策目的相左。

英国互动投资公司投资主管维多利亚·肖勒表示,政府减税旨在支持经济增长,但由于该计划依赖大量政府债务,而当前借贷成本急剧上升,投资者担忧政府在财政审慎和稳健货币政策方面考虑不周。此外,该政策也未考虑到目前英国通胀水平居高不下的负面影响。

针对外界质疑,英国首相伊丽莎白·特拉斯29日首度公开回应称,近期财政计划是正确选择,英国政府必须果断采取行动以促进经济发展和抑制通胀。特拉斯说,预算方案往往伴随着争议,但政府需要快速行动以避免预期的经济衰退,正动用各种手段促进经济增长,并与英格兰银行就财政计划密切合作。

但英格兰和威尔士特许会计师协会经济主管苏伦·蒂鲁认为,此轮减税不太可能实现政府期望的显著经济增长,反而可能助长通胀,推高利率。英镑汇率大跌和政府借贷成本大涨,凸显可靠财政计划的重要性,这才是支撑英国经济前景的关键。

今年4月至7月,英国通胀率接连刷新40年来最高纪录。8月,英国消费者价格指数同比上涨9.9%,仍处于40年来高点。为抑制高通胀,英格兰银行9月22日宣布将基准利率从1.75%上调至2.25%,这是去年12月以来英国央行第七次加息。

标题:汇市周评:美元受英银救市打压调整,但FED加息、避险需求趋势仍强

地址:gtmd.cn/article/213.html