反弹又回落——跌宕起伏的比特币

![]() 2022-09-19 07:31:02

2022-09-19 07:31:02

![]() 2022-09-19 07:31:02

2022-09-19 07:31:02

比特币价格从2.45万美元的回升跌至1.85万美元,创下熊市周期的第二个底部。这使超过11.8%的比特币供应重新陷入未实现损失,于是我们对市场下行风险和熊市底部形成的可能性进行了深入探索。

最近比特币市场经历了一次强劲的反弹,从当前熊市的第二低点(18649 美元)反弹至21758 美元的峰值,但仍稳定在三个月前已经形成的整合范围内。

自 8 月中旬以来,市场不断从盘整的高位回落,当时的最高点约为2.45万美元。随着本周市场触及区间低点,我们观察到此过程中从未实现盈利转为未实现亏损的比特币数量。这些变动为我们提供了关于比特币积累的宝贵见解,以及在既定盘整区间内基础成本的集中度。

本文,我们将着重介绍链上基础成本的概念,以及比特币的盈利能力。我们还将分析一个非常罕见的事件,最近几周发生了三笔约5000BTC鲸鱼规模的交易,这些比特币被持有的时间为 7~10 年,于 2013 年 12 月开始持有,实现了超过 1.63 亿美元的利润。

比特币:第37周的价格

熊市的普遍下跌

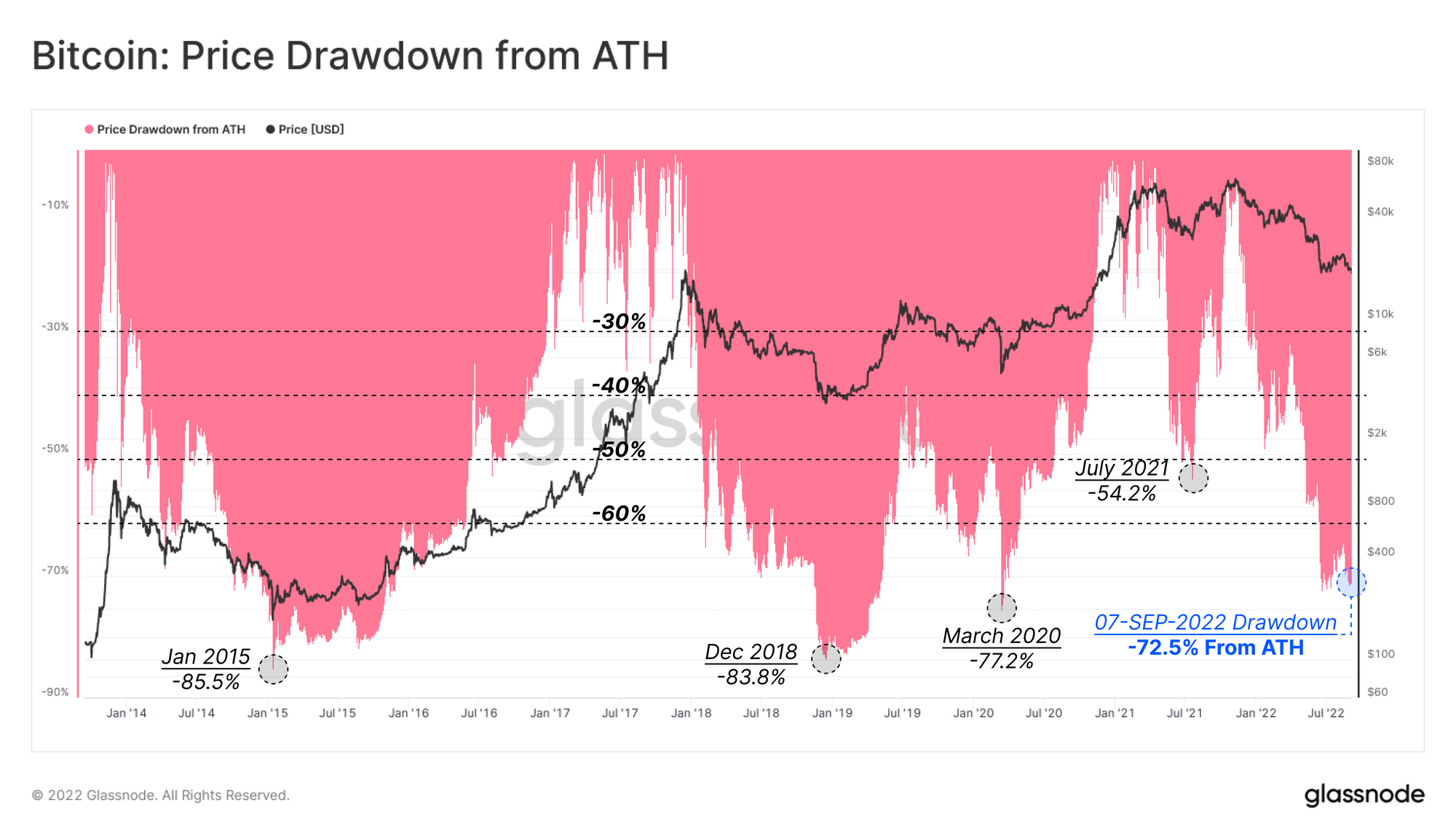

自 2021 年 11 月 ATH 以来,比特币已有10个月处于持续的下跌趋势中。本周,比特币现货价格触及 18649 美元,从周期顶部回落72.5%,创下局部第二低点。从回落百分比的角度来看,与之前的熊市周期底部相比,2022年的收缩并不明显。2015 年、2018 年和 2020 年的低点从ATH回落百分比达到了77% 以上。

然而,即使回撤幅度较小,这个熊市的损失也可以视为历史上最大的亏损规模。

比特币:从ATH回落的价格

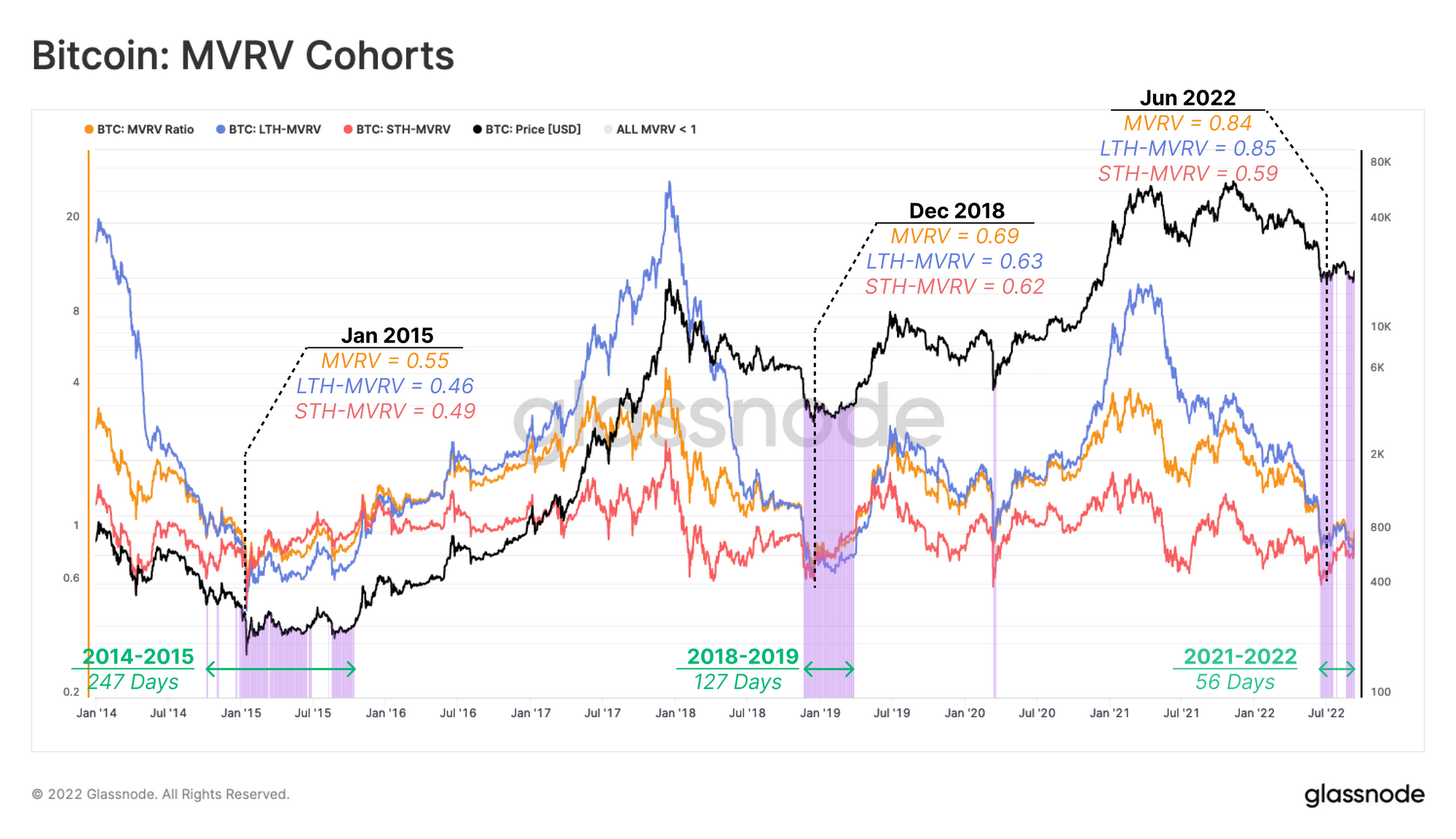

本文,我们将使用一个框架来评估当前的市场结构,将现货价格与不同市场参与者群体的基础成本进行权衡:

整体市场(MVRV,黄色):衡量市场上所有投资者的链上基础成本与现货价格的比率。

长期持有者 (LTH-MVRV,蓝色): 计算 MVRV 时仅考虑长期持有者,持有比特币的平均时间超过155天,并且从统计结果上看最不可能进行抛售。

短期持有者 (STH-MVRV,红色):计算 MVRV 时仅考虑短期持有者,持有比特币的平均时间小于155天,并且从统计结果上看最有可能进行抛售。

从历史上看,触底时的现货价格低于上述三种基础成本(即 MVRV < 1.0)。这表明在该时刻,所有群组以及整个市场都处于未实现损失状态(紫色)。

当前的熊市已经在这种情况下持续了56天,在此期间已实现价格和LTH-MVRV上发生了短暂反弹。与以往熊市中低于实际价格约190天相比,56天还算是一个相对较短的时间段。

本周期记录的STH-MVRV最低值低于 2018 年 12 月的抛售期间的该指标,这表明STH经历了强劲的财务冲击。

比特币:MVRV

接下来,我们可以比较STH的单位比特币平均收购价格 (红色)与LTH的单位比特币平均收购价格(蓝色),来比较两个群体的财务压力水平。在整个熊市中,持续的价格贬值导致 STH 实现价格低于 LTH 实现价格(紫色)。

此类事件仅发生在熊市后期,可以看做STH平均收购价格比LTH平均基础成本更高。此时有可能发生抛售行为,在熊市周期顶部附近购买以低得多的价格出售并易手。

尽管下跌趋势已经持续了10 个月,但本次熊市还没有达到这个交叉点。以往的熊市在这种交叉后通常需要145天到339天的时间来回正。通过观察这两个实际价格变动的轨迹,我们可以预期到 9 月中旬会出现交叉。

比特币:基础成本

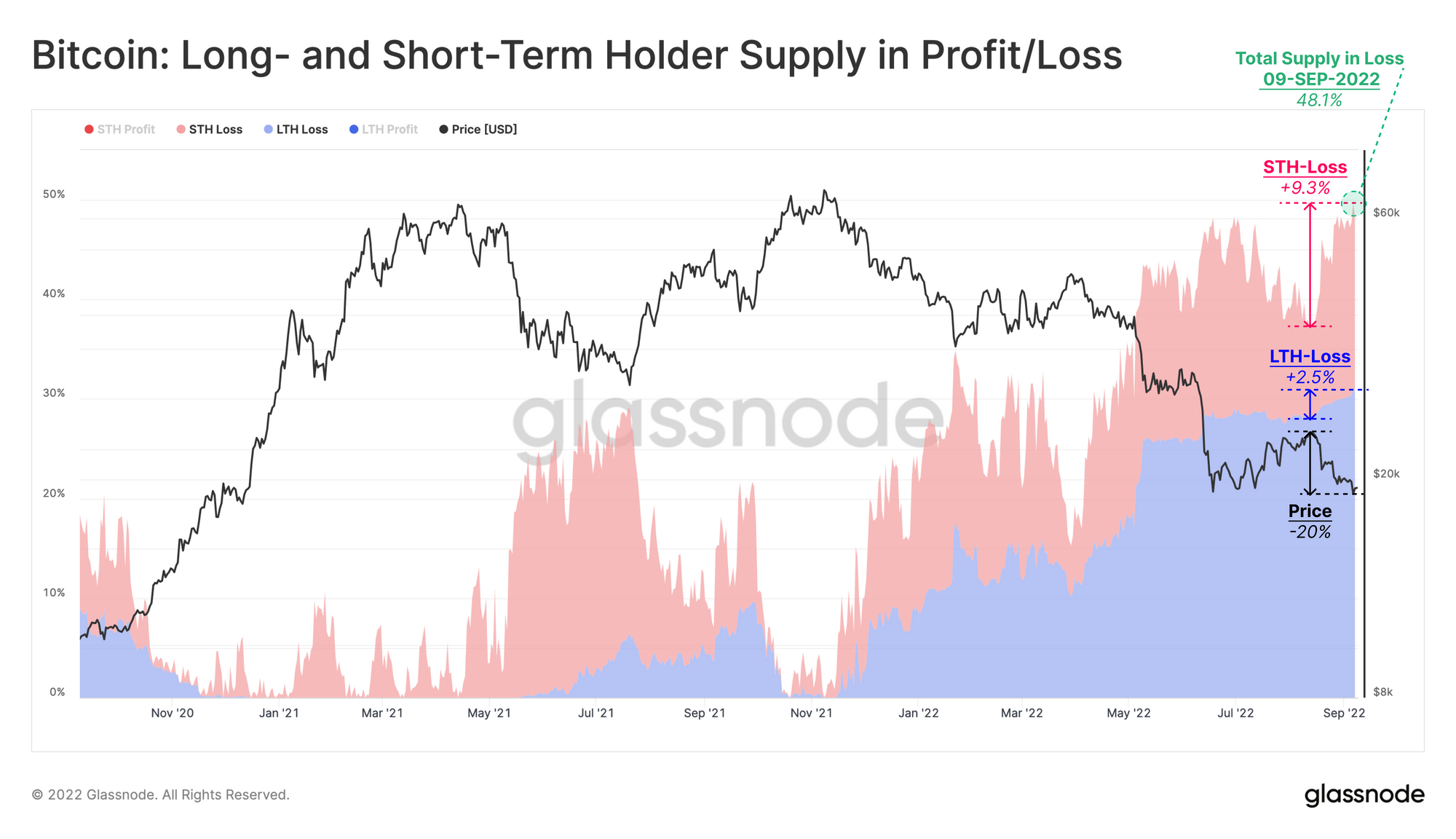

最近比特币从2.45万美元的反弹价格下跌,同时我们观察到从未实现盈利转为未实现亏损的比特币数量。

核心概念:价格从盘整区间的高点或低点的大幅波动十分具有分析价值。这些事件突出了在未实现盈利转为未实现亏损的比特币数量(反之亦然)。因此,诸如利润供应百分比之类的指标可用于衡量在该集中价格范围内易手的比特币数量。

自 8 月中旬以来,总损失供应百分比跃升 11.8%,达到 48.1%。如下图所示,其中STH(红色)贡献了9.3%,明显高于LTH(蓝色)的2.5%。这一差异凸显了自 6 月初现货价格跌破实际价格以来,资本流入呈上升势头。

换句话说,STH的比特币在 2.4万美元到 1.85万美元之间的高度集中表明最近有 9.3% 的比特币供应进行了交易,说明在这个价格范围内的抛售和等量的需求增加。它还凸显了一个风险,即大量持有者的比特币(占供应量的 48.1%)的基础成本低于1.85万美元,而 11.8% 的比特币的基础成本在1.85万美元到 2.45 万美元之间。

比特币:LTH和STH盈利/亏损的供应

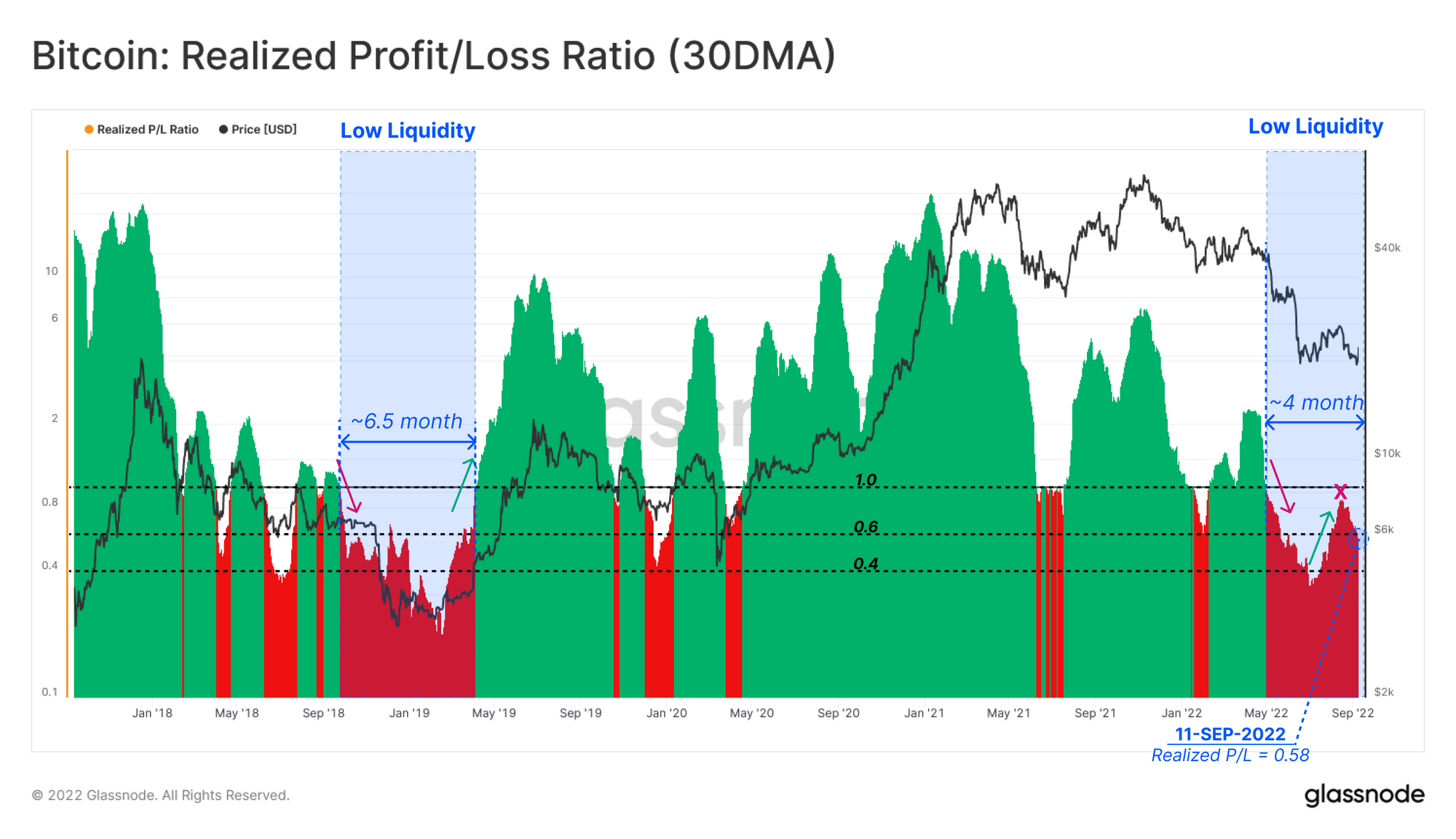

接下来,我们将探讨已实现盈利/亏损率指标,该指标衡量盈利的与亏损的比特币数量之间的比率。跟踪该指标的月度平均值便于分析师衡量市场动力和情绪的变化,并描述流通中比特币的主要特征。

利润主导型>1(绿色)在牛市的早期阶段,新的需求强大到足以吸收抛压,并大规模盈利。这一指标在早期牛市阶段曾大幅超过1.0水平。

亏损主导型< 1(红色)在熊市延长阶段中,供应不能满足需求,产生抛压。该指标通常在熊市中期暴跌并保持在 1.0 以下,但在抛售之前,会提供早期预警信号。

跌破到恢复1.0 水平之间这一段时期是看跌情绪达到顶峰的时候,这是需求流动性不足导致的。从流动性的角度来看,当前的低流动性始于约 4 个月前,可以与 2018-2019 年熊市经历的6个月期间相比较。

我们惊奇地发现从6 月初开始的上升趋势,在 8 月中旬达到顶峰,此后下降至 0.58。这种情况再次证实了,在反弹期间,投资者获利回吐有所增加。

提示:实现盈亏比 (30DMA)突破 1.0 可能预示着投资者盈利能力的恢复,以及新需求的积极涌入。

比特币:已实现利润率/亏损率(30DMA)

熊市波动

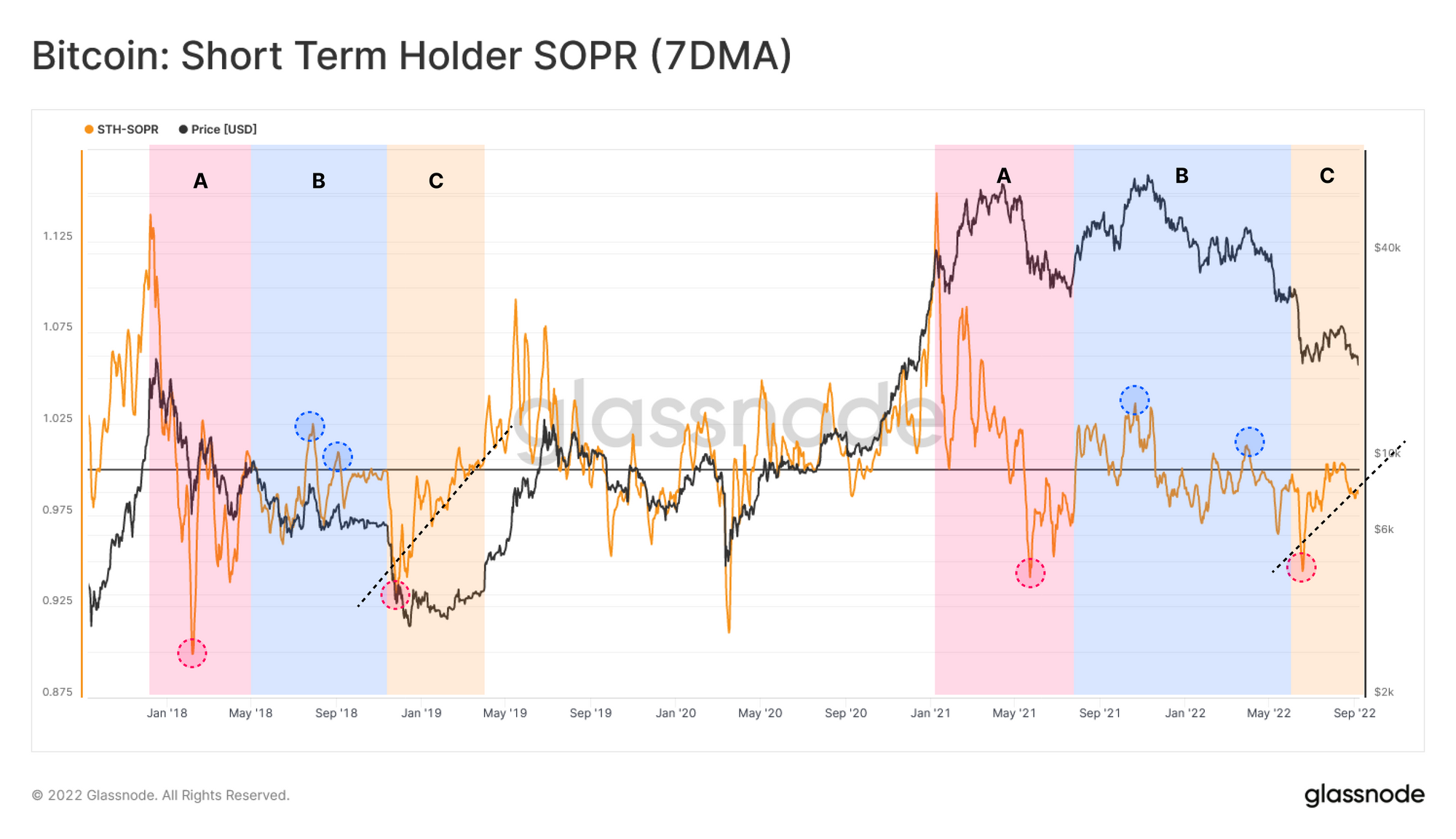

上文的讨论突出了STH行为在近期价格走势中的重要作用。因此,作为值得关注的关键群体,对STH支出的评估对于确定弹性的底部模型至关重要。研究STH盈利能力的核心工具是STH-SOPR,表示比特币支出的平均利润倍数。

STH-SOPR结构为绘制不同的熊市阶段提供了有力的支持:

A) 达到ATH后(红色):STH-SOPR突然跌破1.0的水平线,代表了ATH泡沫破裂后的严重亏损,通常随后到来的是波动的市场机制。

B) 熊市反弹(蓝色):随着熊市的发展,疲软的需求以及持有者们退出流动性的新供应,形成了一个不稳定的平衡。这一阶段将出现大量熊市反弹,盈利和亏损水平都达到峰值,但仍然无法突破。

C)抛售后(黄色):当熊市开始耗尽投资者的耐心,抛售的可能性就会相应上升。在这次洗牌之后,往往会出现一段恢复盈利的时期,并出现SOPR上升趋势。

2022 年 6 月的抛售与 C 阶段相近,最近从2.45万回落使STH-SOPR 的1.0水平作为参考的可信度提升,表明投资者以基础成本卖出。像这样的回落是典型的熊市形成模式。

提示:STH-SOPR 和/或 aSOPR 突破 1.0 可能预示着投资者盈利能力的恢复和潜在市场实力的改善。

比特币:STH-SOPR(7DMA)

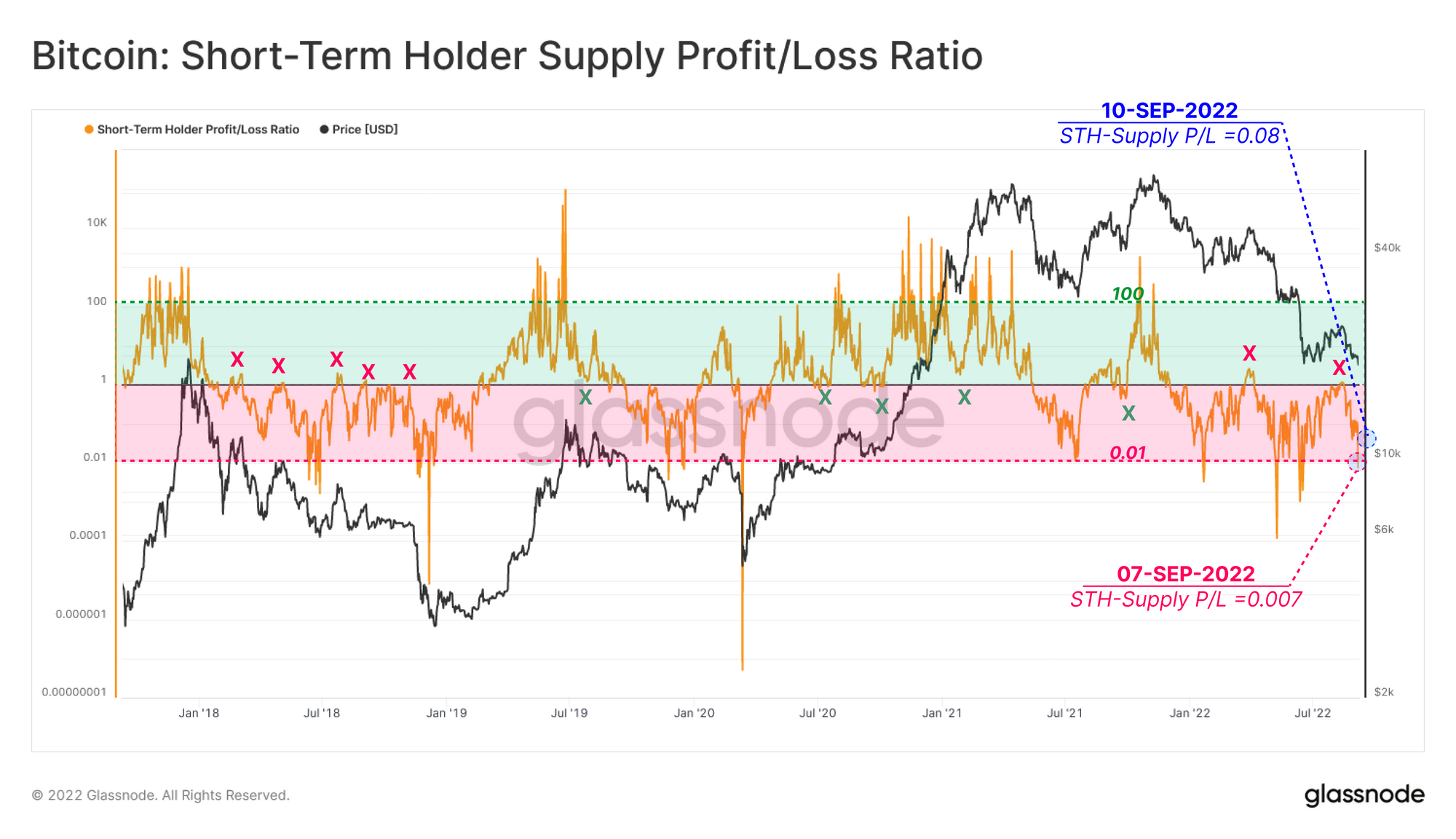

我们可以使用STH供应盈亏比指标来评估 STH 在从熊市过渡到牛市期间的行为。该指标衡量 STH 未抛售的比特币的利润与损失比,与 SOPR 指标类似,但是STH供应盈亏比指标基于未抛售(持有)的比特币而不是已支出的比特币。

我们可以确认STH盈亏的极端情况:

STH-供应盈亏比 > 1 (绿色)在牛市期间,超过一半的STH的比特币供应保持盈利,导致该比率在1.0以上波动。比值越高,代表获利的激励越多。

STH-供应盈亏比 < 1 (红色)在整个熊市中,这个比率在1.0以下,因为STH供应主要处于亏损状态。较低的数值表明在强劲复苏之前抛售的可能性较大。

将 1.0 水平作为参考点可以预测反趋势事件的潜在支点,例如牛市修正或熊市反弹。最近从2.4万美元回落是可能出现熊市反弹的转折点,但该反弹未能实现。然而,请注意最近正在上升的低点,其结构与 STH-SOPR 相似,这表明市场可能正在进行缓慢但可观察的复苏。

提醒:STH供应损益比突破1.0可能意味着投资者盈利能力的恢复,以及潜在市场力量的增长。

比特币:STH供应损益比

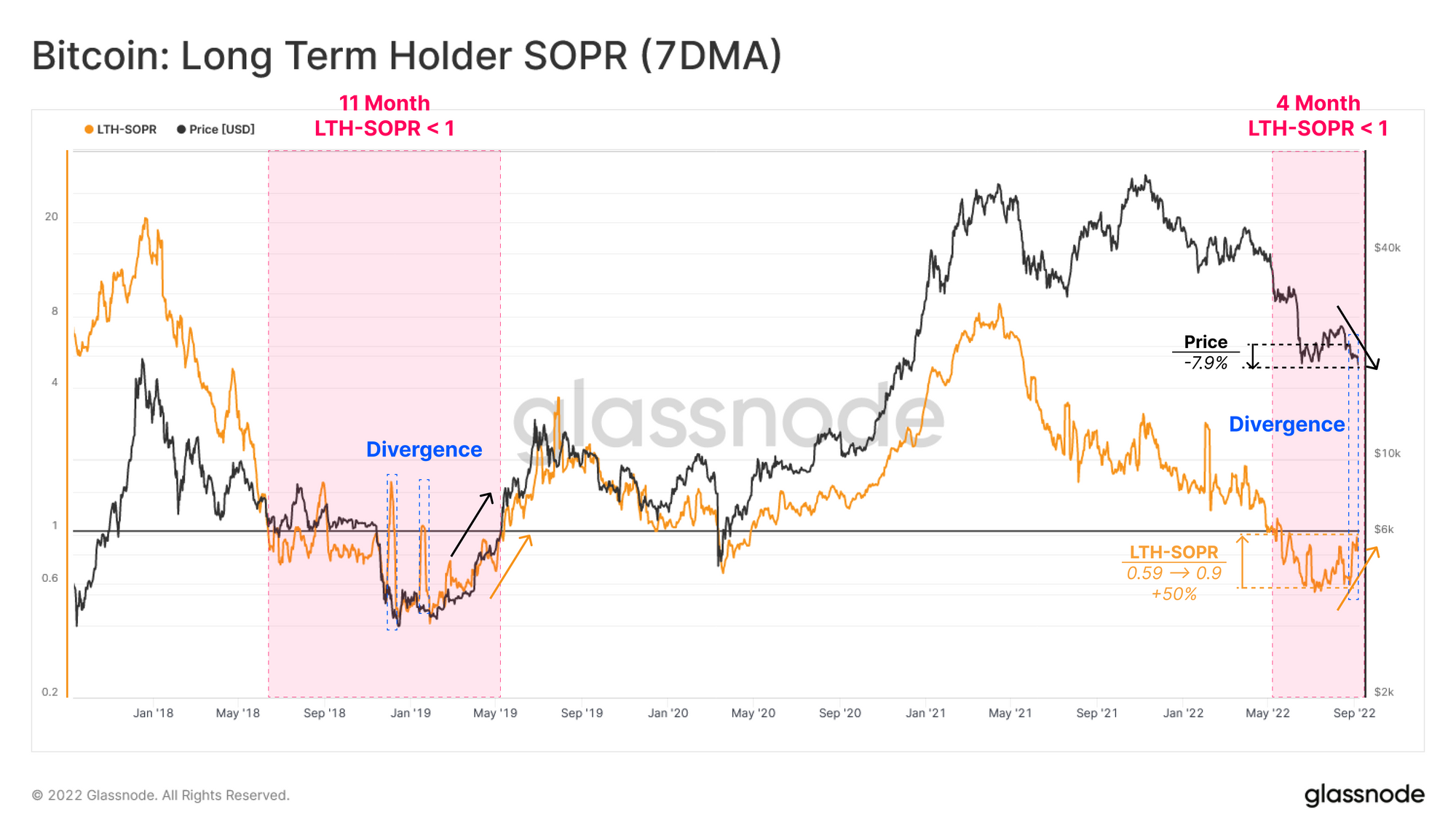

LTH- SOPR的急剧攀升

即使是最坚定的投资者,也有可能在比特币熊市离开。通过LTH- SOPR 可以观察到LTH 的低盈利。从历史上看,LTH- SOPR急剧突破 1.0 标志着市场开始向看涨势头转变。

与 2018-19 熊市中持续了11 个月的低利润率相比,目前LTH- SOPR低于 1.0的时间仅4个月。我们可以偶尔观察到LTH- SOPR 的突然飙升,这些突然的飙升通常归因于大量长时间未使用的比特币的转移,从而实现了巨额利润。

提醒:LTH-SOPR突破1.0可能意味着投资者盈利能力的恢复,以及潜在市场力量的改善。

比特币:LTH-SOPR(7DMA)

通常,解析这些事件需要对详细的区块链数据进行详细调查。在下一节中,我们将详细分析与三个UTXO最近的支出相关的分析,其中每个UTXO包含超过5000 BTC,均于2013年12月收购,当时比特币价格为543美元。

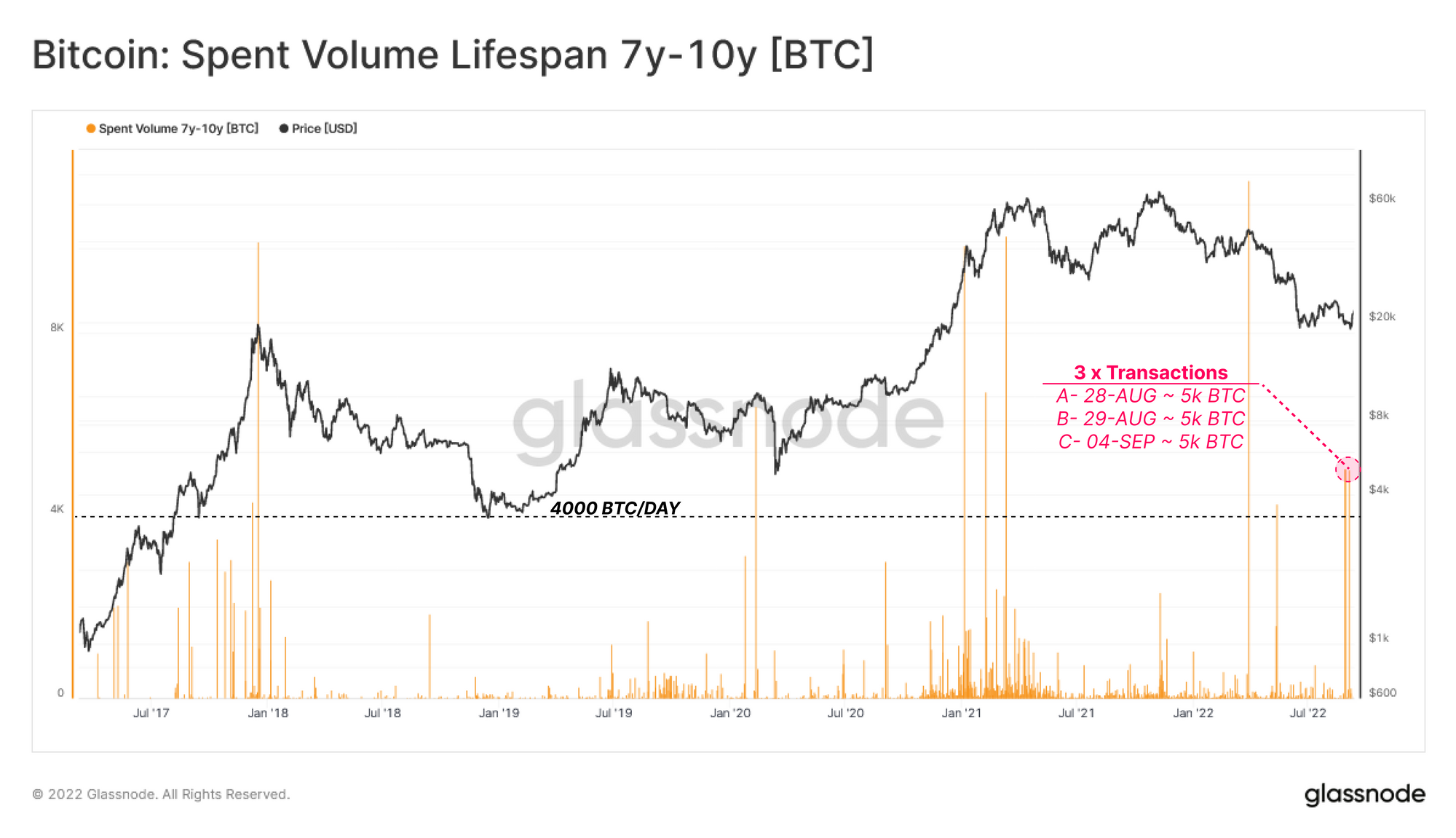

首先,为了强调LTH-SOPR 最近反弹的重要性,我们可以参考下图,下图显示了持有时间为7-10 年的比特币的每日支出量。值得注意的是,历史上只有 11 次 7-10年的比特币日交易量超过 4000BTC/天,其中 3 次是在过去两周内。

比特币:7-10 年的比特币的每日支出量

其中较为突出的交易特征如下:

A- Block #751518,2022 年 8 月 28 日(1.96 万美元),花费 5,000 BTC(1,500 BTC 转至未知接收者,3,500 BTC 转至Kraken),原始购买日期:2013 年 12 月 19 日(543.14 美元)。

B- Block # 751723,2022 年 8 月 29 日(2.02 万美元),花费 5,000BTC(比特币在一笔交易中转至 170 个地址),原始购买日期:2013 年 12 月 19 日(543.14 美元)。

C- Block #752637,2022 年 9 月 4 日(1.99 万美元),花费 5,000 BTC(交易的直接接收方是 Kraken),原始购买日期:2013 年 12 月 19 日(543.14 美元)。

因此,上述LTH-SOPR急剧升至高峰很可能归因于这三个大钱包通过转移 2013年底获得的资金实现了巨额利润。下图显示了其中两笔将资金存入 Kraken 的交易,在直接发送给 Kraken的8500 BTC中实现了总计 1.6348 亿美元的利润。

比特币:将资金转入Kraken 的交易总价值

总结和结论

本周比特币交易价格比 2021 年 11 月的 ATH 低 72.5%,市场与2018-19年熊市后期有许多相似之处。最近的从反弹的2.45 万美元跌至 1.85 万美元以下,大量STH的比特币重新陷入未实现亏损。

总而言之,影响当前市场结构的主要因素似乎是这些STH,他们正在争夺最佳入场时机,以及可以获得的微薄利润。在动荡的宏观经济环境中,STH的敏感度和信念是近期市场走向的关键因素。LTH已经经历了一次彻底的洗牌,通常他们会保存比特币,不去使用它们。

最近的熊市反弹未能缓解大幅抛售,正如众多 SOPR 和投资者利润率的下跌所表明的那样。迄今为止,需求流入已被证明不足以吸收这种抛压。供需在 2 万美元关口处不断对抗,历史上的熊市通常需要几个月的时间才能最终确定熊市是否触底。

文章来源:https://insights.glassnode.com

原文作者:CryptoVizArt, Glassnode

标题:反弹又回落——跌宕起伏的比特币

地址:gtmd.cn/article/31.html