汇通财经APP讯——周三(5月3日)亚洲时段,

现货黄金窄幅震荡,目前交投于2017.98美元/盎司附近,守住了隔夜大部分涨幅。周二金价大涨近35美元,创逾两周新高至2019.27美元/盎司,因市场对美国银行业危机的担忧和对美国债务违约的担忧再度升温,拖累美股大跌,给金价提供避险支撑,而且美国就业数据表现不佳,增加了市场对美联储6月降息的预期,美元和美债收益率下跌,也给金价提供上涨动能。

OANDA的高级市场分析师Edward Moya说:“银行业的担忧又回来了......这确实消除了美联储可能考虑在6月加息的风险。”

由于第一共和银行的倒闭引发了投资者对其他中型银行健康状况的担忧,美国地区银行股价暴跌,国债收益率也走低。

市场目光聚集北京时间周四凌晨2:00的美联储利率决议和2:30的美联储主席鲍威尔讲话,尤其是鲍威尔的鹰鸽态度将决定金价后市走向。联邦公开市场委员会周二开启了为期两天的会议,人们大多预计美联储将在这次会议上加息25个基点。 市场预计6月降息的可能性约为15%,认为再次加息的可能性为零。

目前技术面看涨信号也有所增强,金价后市有望再度向历史高点2075附近阻力发起冲击。此外,本交易日还需关注美国4月ADP就业数据和美国4月ISM非制造业PMI数据。

美国职位空缺减少且裁员人数创逾两年新高,劳动力市场有所软化

美国3月职位空缺连续第三个月下降,裁员人数增至逾两年最高,这表明劳动力市场有所软化,可能有助于美联储的通胀阻击战。

劳工部发布的月度职位空缺及劳动力流动调查(JOLTS)报告显示,3月每一个失业人员对应着1.6个职位空缺,为2021年10月以来最低。美联储官员正密切关注这一比率,目前的水平仍高于1.0-1.2的区间,经济学家认为在这一区间的就业市场不会造成过多的通胀。

美联储周二开始为期两天政策会议。预计美联储将在周三把指标隔夜利率目标区间再提高25个基点,至5.00%-5.25%,然后可能暂停这轮1980年代以来最快的货币政策紧缩行动。

“在过去三个月里,职位空缺与失业人员的比率下降,代表着对劳动力的过度需求减少,这对美联储来说将是可喜的迹象,”Brean Capital高级经济顾问Conrad DeQuadros称。

“不过,由于该比率仍高于2021年11月之前的任何时候,按照历史标准衡量,劳动力市场仍吃紧。”

3月最后一天,衡量劳动力需求的职位空缺减少了38.4万个,至959万个,是2021年4月以来的最低水平。2月职位空缺修正为997万个,前值为993万个。接受访查的经济学家此前预测,3月有977.5万个职位空缺。自12月以来,职位空缺已经减少160万个。

3月职位空缺减少主要集中在员工数为1-49人的中小型企业,这类企业是劳动力市场惊人增长的主要驱动力。

招聘人数为610万,变化不大,招聘率保持在4.0%不变。经济学家预计,劳动力需求放缓将在定于周五公布的4月就业报告中再度体现。

对经济学家的调查显示,4月非农就业岗位预计将增加17.9万个,将为2020年12月以来最小的增幅,3月为增加23.6万个。JOLTS报告显示,裁员人数猛增24.8万人,达到180万人,是2020年12月以来的最高水平。这一增长由建筑业带动,该行业职位减少11.2万个,很可能反映了受到抵押贷款利率上升冲击的住房市场职位减少。

裁员和解雇率从2月的1.0%上升到1.2%,为2020年12月以来最高。职位空缺稳步减少和裁员增加之际,自愿辞职人越来越少。辞职人数从2月的398万人降至385万人,为2021年5月以来的最低水平。

被视为衡量劳动力市场信心指标的辞职率从2月的2.6%下降到2.5%,从2021年底和2022年初2.9%-3.0%的区间回落,当时跳槽正处于高峰期。

摩根大通首席美国经济学家Michael Feroli表示:“职位空缺率和辞职率仍处于历史高位,裁员率仍处于历史低位,但这三项指标都在朝着劳动力市场降温的方向发展。”

欧元区4月通胀率回升,但核心通胀率意外放缓

欧元区4月通胀加速,但核心物价增势意外放缓,加强欧洲央行周四会议小幅升息的论据。原本市场预计欧洲央行周四可能会加息50个基点或25个基点,目前加息25个基点的预期有所升温。

欧盟统计局周二公布,欧元区4月整体通胀率从3月的6.9%升至7.0%,符合调查中经济分析师的预测。核心通胀率从7.5%放缓到7.3%,而进一步扣除烟酒的核心通胀率,从5.7%放缓到5.6%,低于分析师预测的5.7%,是去年6月以来首次下降。

白宫经济顾问:布希美联储加息对银行业产生负面影响

白宫的一位高级经济学家周二表示,美联储旨在抑制通胀的加息行动对银行业产生了负面影响,并警告共和党人不要因其债务上限威胁而使情况恶化。

白宫经济顾问委员会委员布希(Heather Boushey)指出,共和党人不应该拿美国经济来“玩游戏”。

“经济依然很强劲。你不希望把它推离当前的轨道,”布希说,“美联储正在提高利率,希望压低通胀。这正在对银行业产生负面影响。我们为什么要雪上加霜呢?”

布希说,国会可以通过提高债务上限轻松消除违约风险,而更广泛的利率问题及其对银行资产的影响是一个更为复杂的问题,没有一个机构有能力解决。

白宫周二表示,总统拜登在5月9日与四位国会最高领导人会面时不会就债务上限进行谈判,但他将讨论启动“一个单独的预算程序”,以讨论支出优先事项。

拜登周一召集参众两院的四位领导人--两位民主党同僚和两位共和党人--于下周到白宫进行讨论,此前美国财政部警告说,政府可能最快于6月1日出现现金短缺,无法履行所有支付义务。

受区域银行股大跌拖累,美股急挫逾1%

美国主要股指周二均下跌超过1%,区域性银行股因对金融体系的担忧重燃而大跌,同时投资者试图衡量美联储可能还需要在多长时间内继续加息。

预计美联储将于周三宣布加息25个基点,投资者急切关注联储是否会发出任何信号,暗示这是否是当前周期的最后一次加息,或者如果通胀居高不下,是否有可能进一步加息。

KBW区域银行指数大跌5.5%,创3月13日以来最大单日百分比跌幅。盘中稍早,该指数触及2020年11月以来的最低水平。

美国区域性银行延续周一的跌势。周一第一共和银行被接管并拍卖,其大部分资产被摩根大通收购,联邦存款保险公司(FDIC)促成了这笔交易。

另有两家美国区域性银行在3月倒闭。LPL Financial首席全球策略师Quincy Krosby 表示:“有人担心这还没有结束,利率将(继续)上升,这可能会成为更多问题的催化剂。”

她补充称,“关于商业地产的问题的讨论越来越多”,这是一个与区域行银行相关的领域。更高的借贷成本往往会打击消费者和企业。

截止收盘,

道琼斯工业指数下跌367.17点,或1.08%,至33684.53点。

标普500指数下跌48.29点,或1.16%,至4,119.58点。纳斯达克指数下跌132.09点,或1.08%,至12,080.51点。

美债收益率周二大跌,银行股遭抛售之际市场押注美联储将更快转向

美国国债投资者周二加大了对美联储将比预期更快地逆转加息路线的押注,区域银行股遭大范围抛售,同时有迹象表明政府资金将在6月前耗尽。

10年期国债收益率周二较周一收盘水平下降13.3个基点,至3.440%,为4月26日以来最低。30年期国债收益率周二下降8.5个基点,至3.731%,两年期国债收益率周二下降15.8个基点,至3.981%。

对年期较长国债的需求出现,市场押注美联储将暂停加息,并比预期更早开始降息。

银行股遭抛售,PacWest BancorpP和Western Alliance Bancorp首当其冲,此前消息称第一共和银行进入接管程序,摩根大通将收购其大部分资产。

资产管理公司WisdomTree的固定收益策略主管Kevin Flanagan表示:“我们在国债市场上看到的是一种疲弱时买入,而不是强劲时卖出的趋势,我认为这就是我们看到的情况。”

联邦公开市场委员会(FOMC)会议将于周三结束,市场预计美联储主席鲍威尔将宣布加息25个基点。

但在周二银行股遭抛售后,市场参与者现在认为此次FOMC会议决定暂停加息的可能性增加。资产管理公司Columbia Threadneedle的高级全球利率策略师Ed Al-Hussainy周二表示:“我认为人们受到了一点惊吓,或者至少在今天下午猜测美联储周三可能会按兵不动。”

虽然目前还不清楚美联储将在多长时间后降息,但国债市场投资者正在押注这一路径逆转的时机。

Flanagan称,“现在,市场似乎在说,我们觉得美联储最终将不得不改变货币政策路径--但经济数据必须把我们带到那一步,”

两年/10年期国债收益率差负54.4个基点,曲线仍处于倒置状态,这是衡量经济预期的一个可靠指标。

Al-Hussainy表示,随着交易员转入短债,退出长债,收益率差最终可能会转为正值。

“这是一个非常快的过程,”Al-Hussainy称。“从历史上看,曲线从倒置转变到非常陡只需几个月,而不是几年。”

FOMC会议之后,下一个重要数据将在周五出炉,届时政府将发布最新的非农就业数据。该报告将进一步帮助美联储确定其利率政策路径。

美元因职位空缺下降而从三周高点回落,美联储会议成焦点

美元周二下跌,此前数据显示,美国3月职位空缺下降,预计美联储将周三再加息25个基点。

美国商务部还表示,3月工厂订单增长0.9%,低于预期的增长1.1%。

投资者试图判断美联储在周三结束为期两天的会议时是否有可能暂停加息,或者如果通胀率仍然居高不下,是否有可能进一步加息。

OANDA的高级市场分析师Edward Moya说:“最大的问题是,美联储是否发出政策具有足够限制性的信号,或者提供足够的暗示,让市场认为不需要再进一步收紧政策。”

美元指数周二下跌0.15%,至101.93,稍早曾达到102.40,为4月11日以来最高。周三亚洲时段,美元指数延续隔夜跌势,一度创两个交易日新低至101.69。

IMF上调今年亚洲增长预估,但警告持续通胀和西方银行业动荡带来风险

国际货币基金组织(IMF)周二上调了亚洲经济预测,因中国经济复苏提振增长;但IMF警告称,持续通胀和西方银行业困境导致的全球市场波动带来风险。

IMF在区域经济展望报告中表示,“亚太地区将成为2023年最具活力的世界主要地区,主要受到中国和印度乐观前景的推动,与世界其他地区一样,内需预计仍将是2023年亚洲经济最大的增长动力。”

IMF表示,“尽管到目前为止,欧美金融行业压力对亚洲地区的溢出效应相对较小,但亚洲仍易受到金融环境收紧和资产突然无序重新定价的影响,未能将通胀率降至目标以下的代价,可能超过维持宽松货币环境带来的任何好处”。

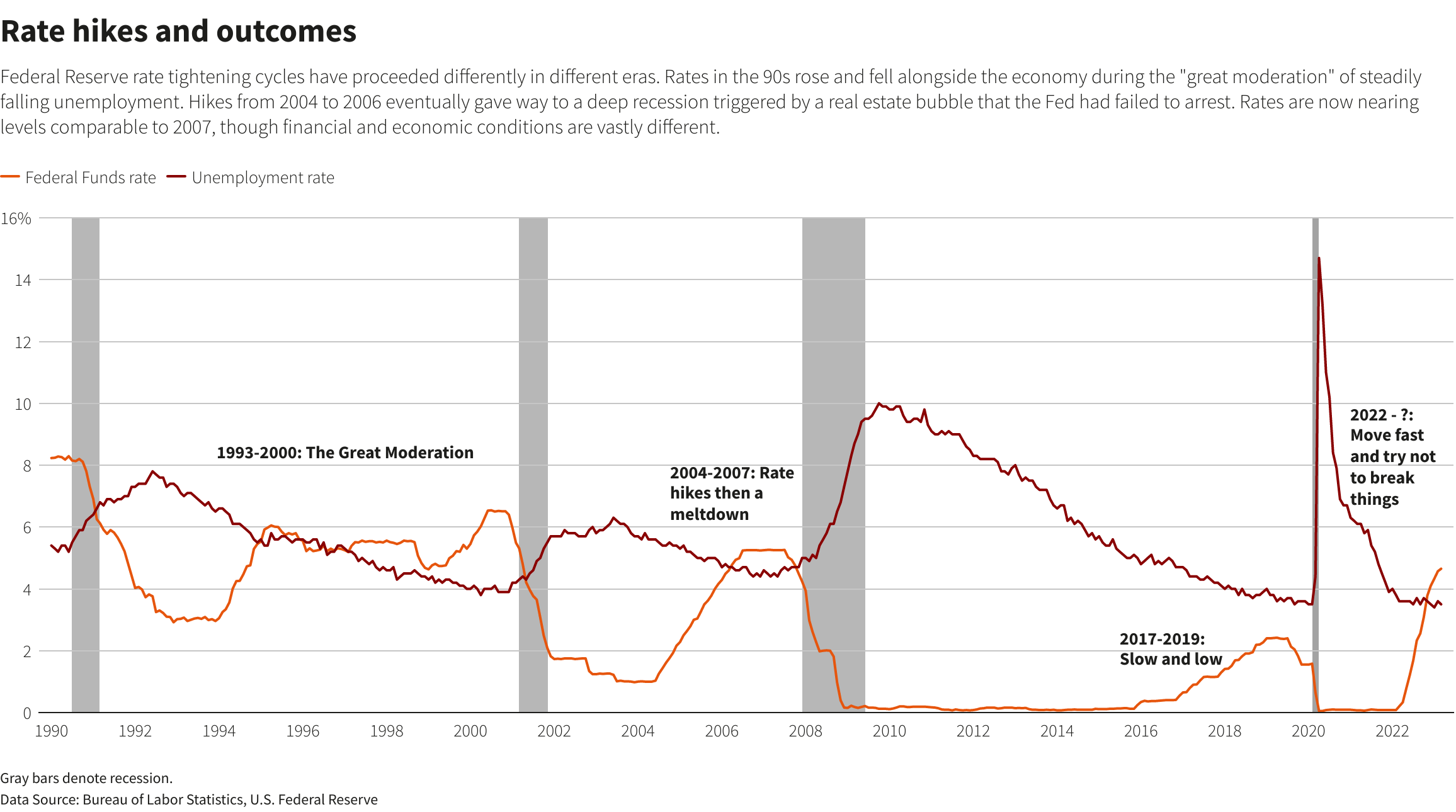

后市前瞻:美联储迈向5%以上的政策利率,然后可能会喘口气

美联储将于周二开始为期两天的政策会议,这可能会将美国央行的基准隔夜利率推高至近16年来的最高水平,触及一个潜在的高原,这将测试自2007 年金融危机爆发以来未曾见过的经济增长方式。

这将是美联储在美国一家大型银行倒闭后连续召开的第二次会议,周一摩根大通联邦存款保险公司促成对第一共和银行的收购,这是美联储历史上利率快速上升的最新证据。

在积极收紧信贷条件以遏制40年来最严重的通胀爆发后,全球央行现在都在朝着可能的加息停止点前进。美联储会议之后,预计欧洲央行周四将加息,英国央行下周将加息。

但美联储在这个过程中走得最远,可能暗示本周的加息是最后一次,至少目前是这样。暂停可以让我们有时间了解经济如何适应更高的借贷成本和更严峻的银行业环境,以及通胀是否下降。

许多事情仍未解决。经济显示出持续强劲的迹象以及放缓的迹象。通胀一直在逐渐下降,美联储观察的主要价格指数仍是美联储2%目标的两倍多。在硅谷银行和签名银行(Signature Bank)倒闭后,银行贷款在3月中旬下降了约1.7% 后已经稳定下来,但预计将在本周会议上提交的对贷款官员的调查将预示未来条件会更加紧缩。

鉴于紧张局势,“我们的基本情况仍然是,随着经济对迄今为止的紧缩做出反应,5月加息将是本周期的最后一次”德意志银行首席美国经济学家马修卢泽蒂表示,但“我们看到风险倾向于6月份再次增加。 (美联储)主席鲍威尔可能会强调继续需要保持鹰派倾向来抑制通胀,但不会承诺在 6 月份的会议上做出任何决定。”

周三的预期举措将是自 2022年3 月以来的第10次连续加息,这一紧缩措施将使联邦基金利率上升整整5个百分点——每次会议平均上升半个百分点。

相比之下,当美联储在2004年6月开始收紧政策时,在即将摆脱不稳定的房地产泡沫的门槛上,它在两年内以“有节制的”25个百分点的步幅从1%上升到5.25%左右。

预计周三将上调25个百分点,这将使目标联邦基金利率大致保持在5%至5.25%之间。

这是大多数美联储官员去12月和3月表示的水平,他们认为这是一个适当的停止点,高到足以继续放缓通胀,他们希望不会导致经济放缓以及更多的失业。

对这一判断的检验现在开始,有两个可比较的时刻可以衡量——2004-2006年的加息周期以灾难性的衰退结束,以及1990年代的“大温和”,当时美联储交替加息和降息以应对近十年的持续增长。

尽管金融市场出现一些波动,但实体经济的关键部分仍在继续发展,就业持续增长,工资持续上涨,失业率目前保持在3.5%左右的低位。

阿波罗全球管理公司首席经济学家 Torsten Slok 周一写道,根据过去加息周期与随后失业率上升之间的滞后,他预计失业率将“在未来几个月内”上升。“美联储通常需要12到18个月才能软化劳动力市场,现在也不例外”。

随着此次加息,美联储官员将达到比他们认为对经济活动产生中性影响的利率高出约 1 个百分点的水平。这种“限制性”利率应该会导致家庭和企业抑制支出和招聘,并在此过程中减缓通胀。

但是,这可能需要一段时间。

分析师预计美联储将采取逐次会议的策略来观察数据,看看通胀是否如预期那样下降,是否显示出需要更高利率的持续迹象,或者下降得如此之快以至于需要降息。一旦联邦基金利率上次超过5%,美联储就维持了一年多的稳定,直到抵押贷款市场发展中的危机促使开始大幅降息,将利率推至接近零的水平。

RSM 首席美国经济学家乔·布鲁索拉斯 (Joe Brusuelas) 表示,本周的会议“可能会为……鹰派和鸽派在6月的政策决定上展开较量奠定基础”。 “鲍威尔可能会回避任何暂停加息已成定局的想法。”

整体来看,银行业动荡危机和美联储债务违约危机、美国经济数据放缓,市场对美联储6月份降息预期升温,美元和美债收益率下跌,偏向金价继续震荡走高,技术面看涨信号也有所增强,金价有望上探近期高点2048附近阻力,甚至是向历史高点2075附近位置发起冲击,

整体来看,银行业动荡危机和美联储债务违约危机、美国经济数据放缓,市场对美联储6月份降息预期升温,美元和美债收益率下跌,偏向金价继续震荡走高,技术面看涨信号也有所增强,金价有望上探近期高点2048附近阻力,甚至是向历史高点2075附近位置发起冲击,

但美联储主席鲍威尔的讲话将为行情走势带来变数,投资者需要密切关注鲍威尔的鹰鸽态度倾向,只要鲍威尔没有偏向鸽派,金价仍面临冲高回落的风险,下方关注2000整数关口附近支撑。北京时间11:32,

现货黄金现报2017.98美元/盎司。

标题:黄金交易提醒:美联储决议来袭,多头“先下手为强”,剑指历史高点?鲍威尔执掌“生死簿”

地址:gtmd.cn/article/3138.html