汇通财经APP讯——周一(6月19日)亚洲时段,

现货黄金窄幅震荡,目前交投于1957.14美元/盎司附近;上周五金价反弹受阻,美国消费者信心数据好于预期,美联储官员发表鹰派讲话,帮助美元和美债收益率反弹,令黄金多头有所顾忌。而且上周美国股市创下逾一年新高,也打压黄金的避险需求。

美联储官员上周会议后的首次发言呈现鹰派基调。美联储在其提交给国会的最新货币政策报告中表示,美国服务业关键领域的通胀“仍然很高,没有显示出缓解的迹象”。

美联储官员的鹰派发言似乎部分抵消了美元和上周四疲软的失业金数据带来的支持,金价一直在平盘上下拉锯。

交易员们还评估了密西根大学的一项调查。该调查显示,美国消费者一年通胀预期在6月降至两年多来最低,对未来五年的通胀预期略有改善。

OANDA高级市场分析师Edward Moya称:“这对黄金来说很艰难,股市继续上涨,且来自美联储的发言更加鹰派。看来市场对美联储几乎完成了紧缩行动充满信心,因为所有人进入股市......这抑制了对避险资产的需求。”不过,调查显示,多数散户和分析师倾向于看涨黄金后市。本交易日是美国6月节,美国股市休市一天,黄金市场也将提前休市,无重要经济数据出炉,留意欧洲央行官员讲话和大国关系的相关消息。

本周数据面略显淡静,部分国家和地区将发布CPI和PMI数据。但重要经济事件方面,则延续本周央行重头戏频出的局面,其中包括澳洲联储和日本央行的会议记录,以及英国央行和瑞士央行等多家央行的政策会议。此外,美联储主席鲍威尔将在国会作证,另有多位央行官员将发表讲话,投资者需要予以关注。

美联储官员在上周会议后的首次发言都“鹰气”十足,暗示会恢复加息

美联储官员在上周会议后的首次讲话中基调鹰派,暗示可能会恢复加息。上周会议决定保持政策利率不变。

“核心通胀率并没有像我想象的那样下降,”美联储理事沃勒在挪威举行的一次经济会议上说,“通胀就是不动,这将可能需要,一些更多的紧缩措施以使其下降。”在事先准备好的讲话中,他说,自3月初硅谷银行倒闭以来,美国信贷状况的变化 “符合”美联储加息导致金融状况已开始收紧的状况。这些评论淡化了这样的观点,即信贷紧缩比预期严重可能使美联储进一步加息不那么必要。

“目前还不清楚最近银行业的紧张状况是否实质上加剧了信贷条件收紧,超过了美联储原本希望通过利率政策达到的程度。”

他说,美国经济的“大多数领域仍在发展”,价格上涨的基本步伐“在横向移动”。

最近整体通胀率下降主要是由食品和能源价格驱动的,这些商品的价格波动可能会掩盖潜在的通胀趋势。

如果不包括这些商品,4月个人消费支出(PCE)物价指数同比上涨4.7%,是联储目标的两倍多。

里奇蒙联邦储备银行主席巴尔金在马里兰州的一个金融官员论坛上发表评论称,鉴于通胀率还没有走上明显向2%回落的道路,他对进一步加息感到“放心”。美国的需求正有所减弱,但“我仍等待有证据让我相信这样一个貌似合理的故事,即需求放缓使通胀率相对快速地回到2%的目标”,巴尔金说。“如果未来的数据不支持这个故事,我对采取进一步行动感到放心。”

美联储上周结束了其连续10次会议加息的做法,决策者决定将指标隔夜利率目标区间保持在5%-5.25%不变。

但他们也发布了最新预测,

预测显示,18位美联储官员中有12位认为到今年年底利率至少会再上升50个基点。尽管美联储主席鲍威尔在上周三的新闻发布会上表示,尚未就即将召开的7月会议做出决定,但投资者和其他分析师普遍预计美联储将恢复加息。

沃勒和巴尔金都没有直接谈及他们对7月会议的政策倾向。

美国6月消费者信心升至四个月高位,一年通胀预期创两年新低

上周五的一项调查显示,美国消费者一年通胀预期在6月降至两年多来最低,对未来五年的通胀预期略有改善,该调查还显示消费者信心回升。

密西根大学的这份调查报告出炉前,上周其它数据显示,5月消费者和生产者价格通胀大幅回落,主要是由于能源成本下降。美联储周三维持其政策利率不变,但在最新预测中表示,到年底借贷成本可能还需再上升多达50个基点。

“美联储将感到欣慰的是,1970年代末和1980年代初通胀预期激增的情况没有重演,”Brean Capital的高级经济顾问Conrad DeQuadros说。

密西根大学调查中的一年通胀预期从5月份的4.2%降至6月的3.3%,为2021年3月以来最低。五年期通胀预期从5月的3.1%回落至3.0%,在过去23个月中有22个月保持在2.9-3.1%的狭窄范围内。

根据CMEGroup的Fedwatch工具,随着通胀回落(尽管仍然高于美联储2%的目标),金融市场现押注联储今年将仅再加息一次。自2022年3月开始进入40多年来最快的一轮政策紧缩周期以来,美联储已累计加息500个基点。

对通胀的担忧有所缓解,

本月消费者信心得到提升。调查显示,6月消费者信心指数初值为63.9,创下四个月新高,5月为59.2,经济学家之前预测初值为60.0。

美国债务上限僵局得到解决也提振了消费者信心。

尽管信心指数现在比一年前的历史低点高出28%,但消费者调查中心主任Joanne Hsu指出,“大多数消费者仍然预期未来一年经济将面临困难时期。”

该调查中的现状指数从5月的64.9攀升至68.0。预期指数5月的55.4上升到61.3。

经济学家认为,信心上升将支持未来几个月的消费支出。尽管面临着价格和借贷成本上升的挑战,消费者仍然保持韧性,这要归功于紧张的劳动力市场带来的强劲工资增长。周四的政府数据显示,5月零售销售意外增长。

Navy Federal Credit Union的企业经济学家Robert Frick说:“消费者开始相信,现在的经济正呈现出就业强劲增长、通胀下降的状态。”

美联储货币政策报告:美联储称服务业关键领域的通胀仍很高,尚无缓解迹象

美联储在其提交给国会的最新货币政策报告中表示,美国服务业关键领域的通胀“仍然很高,没有显示出缓解的迹象”,这份报告是在下周美联储主席鲍威尔在国会山作证之前发布的经济状况概述。

报告显示,美联储推动通胀放缓的希望,“可能部分取决于劳动力市场吃紧状况的进一步缓解,”这意味着美国失业率可能上升。

“许多经济领域的劳动力需求已经放缓,但需求仍超过可用劳动力供应,职位空缺仍处于高位,”报告称。薪资增长在今年上半年已经放缓,但“仍高于与通胀长期处于2%的水平相一致的速度”。

报告指出,银行贷款在过去一年中“明显收紧”,而且在3月几个地区性银行倒闭后可能会进一步收紧。

不过,报告称,“尽管对一些银行的盈利能力感到担忧,但银行系统仍是健全且具有韧性的。”

本周,美联储主席鲍威尔将在国会进行为期两天的作证。美联储刚刚结束最近一次政策会议,会上宣布维持利率不变,是2022年3月以来首次没有加息。上周五的报告提到了一个现在很熟悉的话题--金融稳定性,美联储承认银行系统的状况并不像3月报告中所称的那样良性,当时在向国会提交了上一份报告后仅几天,硅谷银行就意外倒闭。

美联储在上一份报告中称,“金融脆弱性总体上仍然有限。”一周后,硅谷银行倒闭,迫使联储和其他银行监管机构采取紧急措施,防止整个银行系统出现批发式存款挤兑。

美联储上周五表示,在硅谷银行倒闭后采取的行动,“使金融市场正常化,银行存款外流放缓,整体而言,银行系统仍然健全且具有韧性。”

“不过,银行业持续的压力可能会在未来一段时间重压信贷状况,并增加经济前景的不确定性。”

美联储7月或有动作,但美元仍有下行风险

美联储上周政策会议一如预期维持利率不变,但令人感到意外的是,决策者预计年底前还将小幅加息两次,借贷成本可能会在今年年底前再上升多达0.5个百分点,以应对经济依然强劲和通胀下降放缓的局面。美联储主席鲍威尔在会后的记者会上更是明确预测,7月的FOMC会议“可能有动作”,可能会再次加息。

决策者在上调利率预期的同时,还将2023年美国经济增长预测从此前的0.4%提高到1%,并将年底的失业率预测从4.5%调降至4.1%,因此预计通胀回到2%目标的进展将更加缓慢。

由此可见,

虽然美联储利率不变,但政策声明和点阵图明显偏向鹰派。货币市场定价目前显示,美联储7月加息25个基点的可能性接近70%,并将在明年3月首次降息.美国银行全球研究表示,预计美联储今年还会有两次25个基点的加息,将终端利率预测值上调至5.5%至5.75%。美联储偏鹰倾向上周四一度提振美元摆脱周初跌势反弹,但涨势很快逆转并创一个月低点,因为欧洲央行鹰派立场以及美国数据显示经济活动放缓且通胀降温,都让美联储的鹰派态度受到挑战。

“风险似乎倾向于(美元)进一步下跌....基于与主要货币的两年期利差,(美元指数)的估值看起来或多或少是合理的,”丰业银行首席外汇策略师Shaun Osborne说。

“除了利率的近期前景,美元可能会面临一个更具挑战性的环境。全球货币政策周期正接近终点。我们已经假设了一段时间,利率周期的峰值将是美元峰值的负面因素,收益率将增强风险承受能力,并鼓励投资者将资本从美元中调走。”美元指数上周五小幅反弹,收盘上涨0.15%,收报102.30;周一亚市,

美元指数窄幅震荡,目前交投于102.29附近。

美债收益率连跌两天后回升,美联储官员评论倾向于更多加息

美国国债收益率上周五上涨,指标10年期国债收益率在连续两天下跌后有所回升,因为两位美联储官员的评论指出今年会有更多的加息。

在美联储周三公布政策以来的首批评论中,联储官员倾向于更多加息,这推高了收益率。

U.S. Bank Wealth Management资本市场研究主管Bill Merz说:“在过去的一年里,有那么几个时期,投资者花了几个月的时间才真正接受美联储所说的话,并相信美联储,达到实际消化了美联储意图的程度,所以这可能就是我们现在所处的情况。”

“或者我们正处于这样一个时期,我们可能会从美联储那里得到非常一致的信息,即‘我们可能需要再加息几次’,这将逐渐蚕食市场的抵抗力量,或者数据开始发生变化,美联储可以开始将他们的指导意见推向市场,也许它与市场定价的另一个方向汇合,”Merz说。

10年期美债收益率上周五上升4.7个基点,报3.775%。在美联储发布公告后,该收益率在前两个交易日下跌了11.1个基点,但仍实现连续第二周的上涨。

根据CME的FedWatch工具,市场目前将美联储7月会议上加息25个基点的可能性定为74.4%,高于上周四的67%。

与美联储相反,欧洲央行上周四将借贷成本提高到22年来的最高水平,并为更多加息敞开大门,这表明全球央行可能不再像近几年那样紧密地协同行动。

通常与利率预期同步变动的两年期美国国债收益率上周五上升7.9个基点,为4.727%。

欧洲央行决策者一致力挺7月加息计划

欧洲央行决策者一致支持下月再次升息的计划,但对之后的政策走向意见不一,因经济几无增长,核心通胀仍居高不下。

欧洲央行上周四加息至22年高点3.50%,并表示将在7月再次加息,继续保持该行成立25年以来最快的货币紧缩步伐。

没有决策者对7月以后的利率行动言之凿凿,但有几位暗示,欧洲央行可能需要继续加息。

“我们还有更多的工作要做,”德国央行行长暨欧洲央行管委纳格尔在一次演讲中说:“我们可能需要在夏季假期之后继续加息。”欧洲央行管会暨

比利时央行行长温施是最早认识到欧洲央行通胀问题的人之一,他认为该行需要看到剔除波动较大的能源和食品价格的核心通胀“大幅”下降,即,才会在9月不加息。

他补充说:“如果核心通胀年率在未来几个月保持在5%左右,那么我们将在9月之后继续加息。”“如果看一下平滑的月度数据,一年多来一直环比增长0.4%左右,”他说,“我们并没有真正看到开始放缓的迹象。”

5月核心通胀年率降至5.3%,但其中很大一部分是由于德国运输价格一次性行政折扣造成的。

温施过去曾说过,如果核心通胀率不下降,欧洲央行的存款利率可能达到4%。周五他说,达到该利率水平的条件正逐渐成熟。

奥地利央行或者霍尔茨曼是最直言不讳的政策保守派之一,他在周五持观望态度,认为现在说是否需要在7月之后进一步加息还为时过早。

长期以来,欧洲央行一直表示,一旦利率达到峰值,他们将把利率长期保持在该水平,但市场一直怀疑这一点,主要是因为他们预计美联储将开始降息,然后可能迫使欧洲央行采取行动。

现在,市场已经完全消化了再加息一次的可能性,并预计到10月第二次加息至4%的可能性很大,即使不确定性依然存在。许多银行分析师将对欧洲央行终端利率的预期提高到4%。

欧洲央行管委暨爱沙尼亚央行行长米勒加入了支持加息的阵营,称需要采取更多的利率行动。“欧元区的利率还没有达到峰值,”米勒在一份声明中说,“央行的最终目标很明确--我们需要迅速控制住价格上涨。”

乌克兰接待非洲代表团,坚称在俄罗斯撤军前不会有和平谈判

乌克兰总统泽伦斯基周五在基辅会见非洲领导人后表示,只有在莫斯科从被占领的乌克兰领土上撤军后,才有可能与俄罗斯举行和平谈判。

泽连斯基还说,他不明白这些领导人周六在圣彼得堡与俄罗斯总统普京会面能得到什么。

“...这是他们的决定,我真的不明白这里的逻辑,”他告诉记者。

泽连斯基的评论表明乌克兰对和平谈判的长期立场没有改变,尽管非洲代表团希望通过调解结束这场战争。

乌克兰坚持本国基于俄罗斯完全撤军的和平倡议,不过邀请非洲领导人参加拟议中的国际和平峰会。

包括塞内加尔、埃及、赞比亚、南非和科摩罗领导人在内的代表团会见了泽连斯基,此前他们在基辅遇到俄罗斯导弹空袭。

南非总统拉马福萨说,这些领导人是来“分享非洲的观点”,并将与俄罗斯的会谈视为任务之一。

后市前瞻

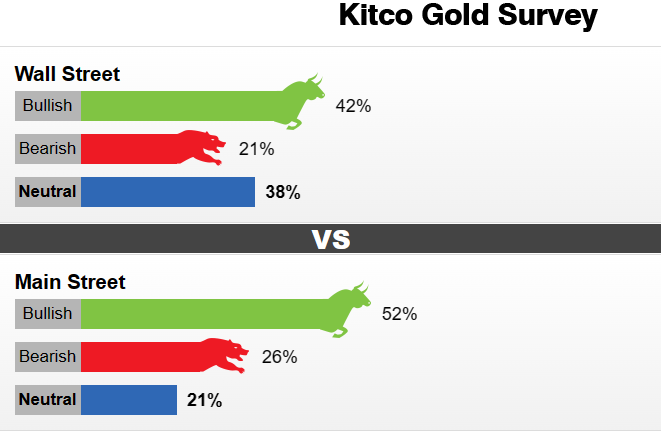

上周,24位华尔街分析师参加了Kitco News黄金调查。在参与调查的分析师中,有10位(42%)看好黄金近期走势。与此同时,5位(21%)分析师看空未来一周黄金的表现,9位(38%)分析师认为金价将横盘整理。

与此同时,有487人在网上投票。其中,258人(52%)预计未来一周金价将上涨。另有126人(26%)认为黄金短期内会走低,103人(21%)持中立态度。 MarketGauge交易教育和研究主管Michele Schneider说,由于通胀仍是一个威胁,她看好黄金。

MarketGauge交易教育和研究主管Michele Schneider说,由于通胀仍是一个威胁,她看好黄金。她说:“在空头出来,金价短暂跌破1950美元(触及1930美元左右的低点)并站稳之后,我们预计金价会走高。”“干旱正在影响粮食价格;食糖正在高位附近盘整。黄金最终可能突破1980美元,然后是2000美元。”

盛宝银行(Saxo Bank)大宗商品策略主管Ole Hansen表示,黄金在上周末前的反弹表明,市场对黄金的买盘强劲。不过,他补充称,黄金缺乏引发更大幅上涨的动力。“我认为金价需要回到1985美元上方,黄金才会重拾一些看涨信念,”他表示。“目前,由于收益率曲线继续突显经济衰退的威胁,市场对美联储的点阵图表现出一些不信任感,黄金得到了支撑。但我们没有触发金价更大幅度上涨至2000美元的因素。”

整体来看,金价仍处于震荡走势,多空都有机会,但基本面状况略微偏向空头,一方面美联储官员本周大概率会进一步发表鹰派讲话;另一方面,欧洲央行等多个央行未来进一步加息的压力也比较大,这将增加持有黄金的机会成本,上方留意6月9日高点1972.85附近阻力,下方关注100日均线1941.95附近支撑。

整体来看,金价仍处于震荡走势,多空都有机会,但基本面状况略微偏向空头,一方面美联储官员本周大概率会进一步发表鹰派讲话;另一方面,欧洲央行等多个央行未来进一步加息的压力也比较大,这将增加持有黄金的机会成本,上方留意6月9日高点1972.85附近阻力,下方关注100日均线1941.95附近支撑。北京时间07:40,

现货黄金现报1956.87美元/盎司。

标题:黄金交易提醒:6月加息“靴子落地”,市场倾向于看涨后市,本周关注联储官员讲话

地址:gtmd.cn/article/3755.html