汇通财经APP讯——在上周一系列美国数据打压美元之后,投资者对美联储是否需要再次加息有了重新考虑。本周美国的议程将变得轻松,焦点将转向ISM非制造业PMI。 在其他地方,澳洲联储和加拿大央行将开启主要央行的新一轮关键会议,其很可能影响主要货币对即将到来的走势。

美国财经日历清淡,重点关注ISM非制造业PMI

美元上周回落,因为几项美国数据迫使投资者重新考虑美联储在本轮紧缩攻势结束前再次加息的可能性,并为明年增加更多个基点的降息幅度。

在美联储主席鲍威尔在杰克逊霍尔会议上保持进一步加息的前景之后,投资者略微提升了他们的隐含路径,但上周公布的一连串数据表现疲弱令市场预期发生变动,上周二,7月份的职位空缺触及2021年3月以来的最低水平,8月份的消费者信心恶化,而上周三,ADP就业报告显示,美国私营部门8月份增加的就业岗位低于预期。

数据公布后,投资者有了新的想法,目前,他们对11月前是否有必要再次加息持中立态度。 由于本周一是劳动节假期,美国本周的议程将比较清淡,但有一个数据点可能会影响对美联储计划的预期,这就是周三的ISM非制造业PMI。

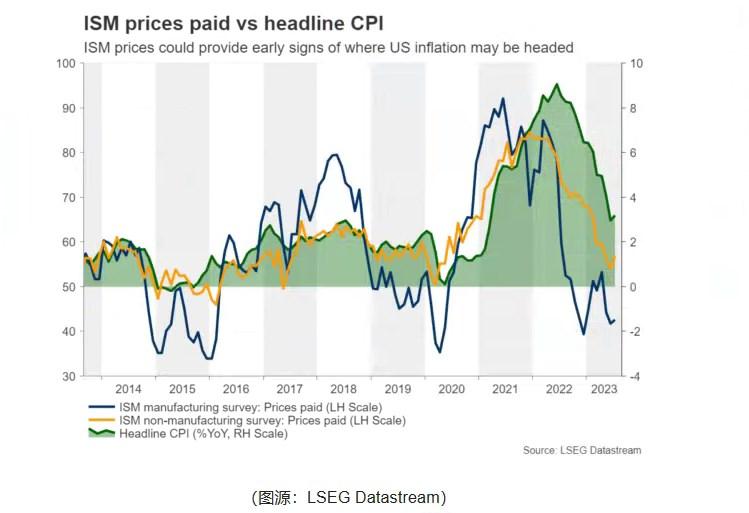

标准普尔全球(S&P Global)公布的8月份制造业和服务业PMI初值均与市场预期基本持平,甚至有所下降。 考虑到这一点,围绕ISM指数的风险可能倾向于下行。 也就是说,美联储再次加息的可能性是否会进一步下降,也可能取决于新订单和价格分项指数。 如果美国经济也出现下滑,美元和美国国债收益率可能继续承压,美国股市可能继续走高,因为对低利率的预期可能使高增长企业的净值(NPV)保持在高位。

澳元等待澳洲联储利率决议和中国数据

周二,澳洲联储将打响一系列央行会议的头阵,这些会议可能对引导市场对主要经济体未来货币政策的预期非常重要。在上次会议上,官员们按部不动,让加息预期落空,但表示可能需要进一步收紧货币政策,但这将取决于数据和不断变化的风险评估,从而为采取更多行动留下了余地。

自那以后,7月份的就业数据显示,就业岗位非但没有增加,反而有所减少,失业率从3.5%上升到了3.7%。 最重要的是,7月份的CPI数据显示,澳大利亚的总体通货膨胀率从5.4%下降到4.9%,这消除了任何关于这次会议可能加息的猜测。

目前,投资者几乎可以肯定,政策制定者在本次会议上将不会触碰加息按钮,而他们认为,今年年底前再次加息25个基点的可能性只有35%左右。

话虽如此,但随着核心月度CPI同比仅从6.1%下滑至5.8%,仍远高于央行2-3%的通胀目标区间,关闭进一步加息的大门可能是一个不明智的选择。因此,如果政策制定者重申可能需要进一步收紧的指引,即使他们在这次会议上保持不变,那么在今年年底前再次加息的可能性就会上升,从而帮助澳元延续最近的复苏。

话虽如此,货币政策本身的发展可能不足以挽救与风险挂钩的澳元,澳元对澳大利亚主要贸易伙伴中国的发展和预期也很敏感。

此外,本周四的中国贸易数据以及周五的CPI和PPI数据可能会引起特别关注。中国进出口的进一步疲软,以及又一个月的通缩,可能促使交易员抛售澳元,这可能抹去澳洲联储利率决策引发的任何涨幅。

澳大利亚的贸易数据也将于下周四公布,而前一天,该国将公布第二季GDP数据。

中国两大关键数据备受关注

未来一周,中国方面需要关注两个关键数据:首先是定于周二公布的财新服务业采购经理人指数(PMI),预期54,与7月份的54.1基本持平。如果数据符合预期,这将标志着中国服务业连续第八个月扩张,这表明,尽管最近通缩压力激增,但中国服务业仍具有韧性。

接下来将是周四公布的8月份贸易平衡数据,预计出口同比增速将从7月份的-14.5%放缓至-10%。 进口同比预计将从7月份的-12.4%进一步收缩11%。

有趣的是,上周公布的几项关键领先经济数据表明,中国经济开始企稳,并有可能出现转机。 国家统计局8月份制造业PMI好于预期,为49.7(市场普遍看法为49.4),高于7月份的49.3,为连续三个月出现改善,但仍处于收缩状态。

此外,8月份国家统计局制造业PMI的两个分项数据,即新订单指数和生产指数目前处于扩张状态,分别升至50.2和51.9,为2023年3月以来的最高水平。 此外,财新8月份制造业采购经理人指数描绘了一幅更有活力的图景,从7月份的49.2回升至51,高于49.3的普遍预期,为2023年2月以来最强劲的增长速度。

因此,目前零散的财政刺激措施似乎已经开始对中国经济产生积极的影响。

加拿大央行料将按兵不动,经济指引和就业数据备受关注

除澳元外,另一种风险相关货币加元本周也将成为焦点,这是因为加拿大央行将于周三宣布利率决定。

在7月的会议上,加拿大央行决定按下加息按钮,将利率上调25个基点,但没有明确说明未来的走势。官员们只是指出,他们将继续评估通胀的动态和前景,并继续致力于恢复价格稳定。

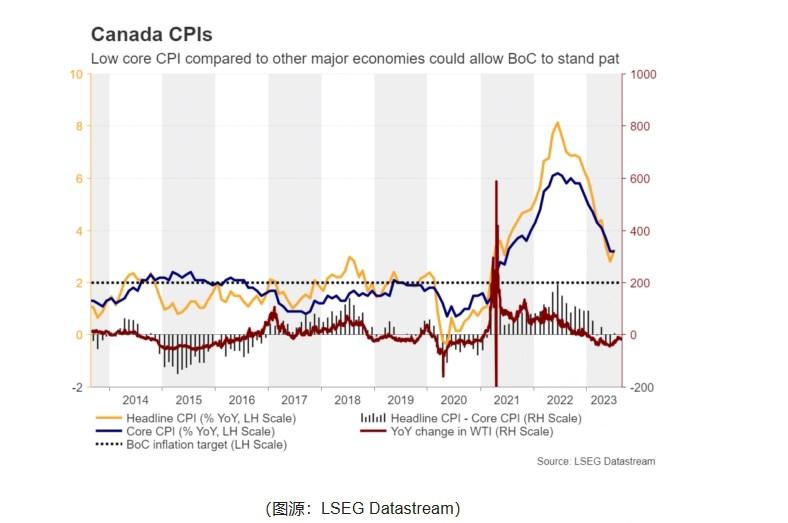

6月份的通胀数据显示,总体通胀率和核心通胀率都出现了明显放缓,但7月份的数据显示出了一些粘性,总体通胀率同比从2.8%反弹至3.3%,核心通胀率稳定在3.2%。

这可能促使市场参与者将年底前再次加息的可能性保留在谈判桌上。尽管他们认为本周采取行动的可能性只有20%,但他们认为到12月再加息25个基点的可能性约为50%。

通货膨胀率高于央行2%的目标,但由于加拿大的核心利率比其他主要经济体的潜在通货膨胀率更接近这个数字,而且加拿大央行在目标周围保持1-3%的弹性范围,官员们现在可能有足够的时间观望,看看过去的加息是否仍在对价格施加下行压力。

话虽如此,与澳洲联储类似,在实现目标之前关闭未来加息的大门可能是一个不成熟的选择。因此,即使他们按兵不动,加拿大的政策制定者仍有可能在必要时采取更多行动。这将证实那些认为未来几个月有可能再次加息的人的观点,因此,这可能会让加元获得一些优势。

然而,加元能否在会后实现持续而体面的复苏,可能在很大程度上取决于周五公布的8月份就业报告。7月份的数据显示出一些疲软,就业岗位减少,失业率进一步上升。如果本周的数据显示出更深的创伤,那些预期加拿大央行再次加息的人可能会开始重新考虑。 为了使进一步行动的可能性继续上升并推高加元,可能需要劳动力市场状况出现改善迹象。

标题:本周重磅事件:美PMI、中国两大关键数据、澳加央行决议轮番来袭 市场方向又要生变?

地址:gtmd.cn/article/4797.html