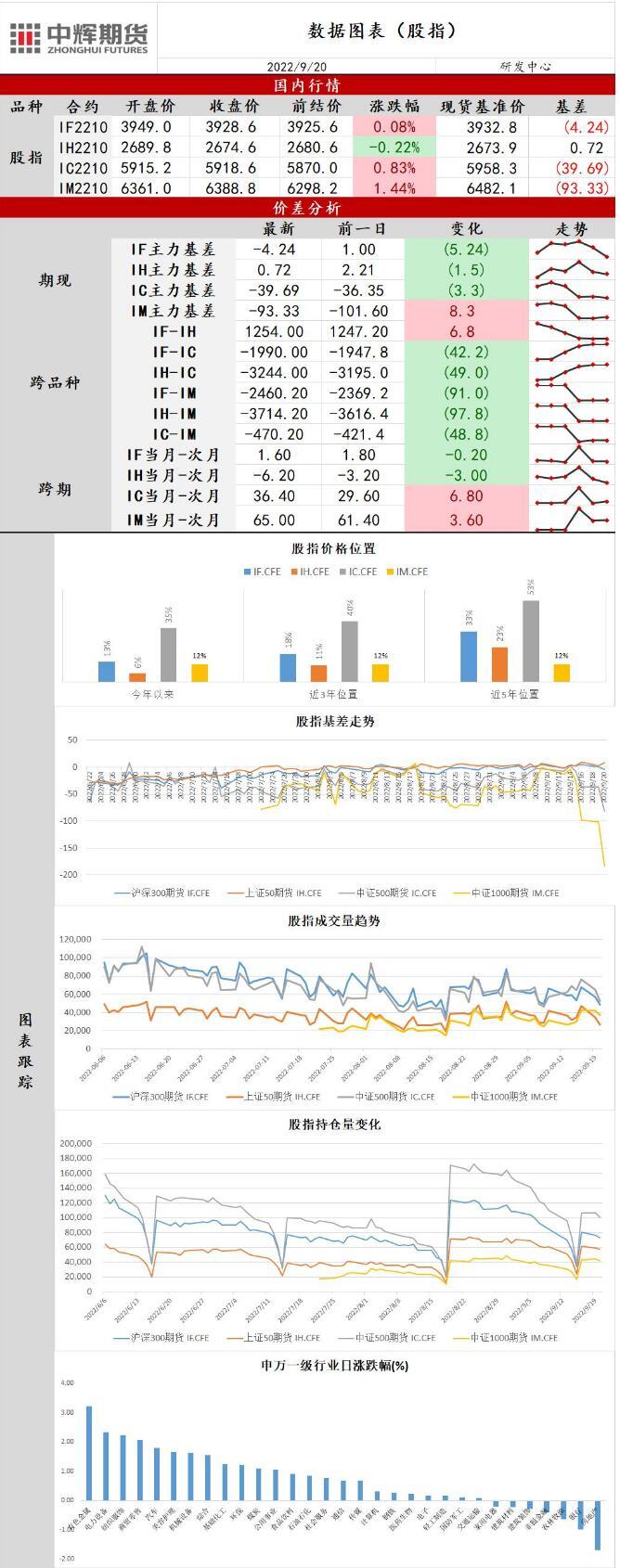

股指:行业跷跷板效应明显,指数窄幅震荡

截止9月20日周二收盘,

上证指数涨0.22%,报3122.41,

深证成指涨0.69%,报11283.92,创业板指涨0.7%,报2366.9。

基本面信息:

1、工业和信息化部电子信息司司长乔跃山介绍,近年来,我国光伏产业规模及市场应用实现快速发展。下一步,工业和信息化部将加强行业统筹规划,加快推动光伏产业高质量发展,为实现碳达峰碳中和目标贡献更多力量。一是持续引导行业健康发展。实施“十四五”相关产业规划、光伏制造行业规范条件、智能光伏创新行动计划、光伏产业链供应链协同发展等政策,引导产业持续转型升级。

2、据央视新闻,国家卫生健康委老龄司司长王海东介绍,我国老龄化呈现出数量多、速度快、差异大、任务重的形势和特点。截至2021年底,全国60岁及以上老年人口达2.67亿,占总人口的18.9%;65岁及以上老年人口达2亿以上,占总人口的14.2%。据测算,预计“十四五”时期,60岁及以上老年人口总量将突破3亿,占比将超过20%,进入中度老龄化阶段。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%,进入重度老龄化阶段。

3、澳洲联储9月6日货币政策会议纪要:未来加息的时间点和幅度取决于数据、就业和CPI情况。随着利率上升,未来放缓加息速度的可能性加大。此次会议的讨论围绕加息50还是25个基点进行。全球经济前景已经恶化,这带来关键不确定性。

4、中国9月一年期贷款市场报价利率(LPR)报3.65%,五年期LPR报4.3%,均维持不变,符合预期。

5、中国央行开展20亿元人民币7天期逆回购操作,开展240亿元14天期逆回购操作,中标利率分别为2.0%和2.15%,持平上日。今日有20亿元逆回购到期。

6、日本8月CPI同比上涨3%,预期2.9%,前值2.6%。

7、瑞典央行将政策利率上调100个基点至1.75%,市场预估为1.5%。

行情解读:

1、两市合计成交额6520.3亿元;北向资金净流出5.23亿元。

2、今日三大指数集体高开高走,全天维持窄幅震荡,小幅收涨止步四连跌。美联储公布利率决议前,投资者表现较为谨慎,两市成交额环比继续下降,创下年内新低。北向资金在风险事件尚未落地的情况下,选择谨慎入场。隔夜美股小幅上涨,三大核心指数集体低开尾盘翻红收涨。投资者等待即将公布的美联储9月利率决议,市场当前一致预期为继续加息75个基点,同时加息100个基点的可能性仍有20%。日本和英国央行将于周四公布货币政策,市场普遍预计日本维持超宽松立场,对英国加息50还是75个基点存在分歧。美国住房市场继续降温,按揭贷款利率“破6”后,9月全美住房建筑商信心指数连续第九个月下滑,低于荣枯线并创2020年5月来最低。美国住房价值的缩水幅度也创2011年8月以来最大。由于海外公共假期,本周海外股市交投活跃度恐将下降,加剧价格波动。英国周一休市,澳大利亚周四休市,日本周一和周五休市。德国天然气供应商重新开始预定“北溪1号”管道输送的天然气,原油价格下跌,但目前“北溪1号”管道天然气运输尚未恢复,地缘政治风险仍存。市场延续弱势震荡格局,中美关系和美联储加息等风险事件持续施压权益市场风险偏好,两市成交额创下年内新低,市场交投清淡。在市场缺乏明确主线的情况下,行业跷跷板效应明显,存量资金在赛道股和价值股之间频繁切换。近期盘面利空消息较多,导致指数反弹力道较弱后续仍存在反复震荡的可能,需谨慎操作静待市场企稳。申万一级31个行业中24个行业上涨,其中有色金属行业领涨,房地产行业领跌。

操作建议:

股指震荡运行,谨慎操作。

中辉期货公司授权文本由“专注期货开户交易及专业行情分析资讯网站”:【一期货 www.1qh.cn】转发

标题:三立期货股指日报20220920:行业跷跷板效应明显,指数窄幅震荡

地址:gtmd.cn/article/72.html