股指期货:量能再下一台阶,市场偏弱震荡

【今日涨跌】四大期指涨跌互现。IH2212收盘价为2519.6,收跌0.80%;IF2212收盘价为3761.0,收跌0.57%;IC2212收盘价为6133.4,收涨0.05%;IM2212收盘价为6559.2,收涨0.19%。

【市场表现】今日市场偏弱震荡为主,昨晚国常会提及降准加上金融支持房地产16条正式通知出台,受政策推动的房地产板块涨幅居前。两市成交额再下一台阶,今日缩至7485.14亿元,北上资金净买入12.36亿元。量能是观察市场情绪比较有效的指标,当下市场成交额接连下滑,一定程度上反映出资金观望情绪加大,市场风险偏好回落。

【基本面】受疫情扰动影响,国内10月消费增长转负,地产继续寻底,基建略有回调,加上外需回落使得出口转弱,经济整体表现不是非常乐观。近期全国新增确诊和无症状人数激增,尽管20条优化措施开始将天平倾向于经济,但地方的政策似乎正在将天平重新倾向防疫,石家庄、上海、广州等疫情防控政策有强化的倾向,不太利好于先前市场由于防疫优化而对经济的向好预期,重点关注后续整体政策以及各地防疫政策的变化。整体看下来,市场期待的防疫政策彻底改变仍需时间,近期这一次大规模的疫情爆发也在检验优化防疫政策的效果,短期还是观察期,在未看到经济景气度向好的情况下,股指更多是磨底,上行之路道阻且长。从市场风格来看,近期地产行业利好政策接连出台,昨晚国常委会议提及降准主要也是更好地支持地产端,目前来看,市场情绪推动下,IH或仍稍强于IM。

观点及建议:短期,人心思涨但疫情反复使得市场信心不足,市场预计震荡为主;从市场风格来看,情绪推动下IH或仍稍强于IM,但持续性有待验证。

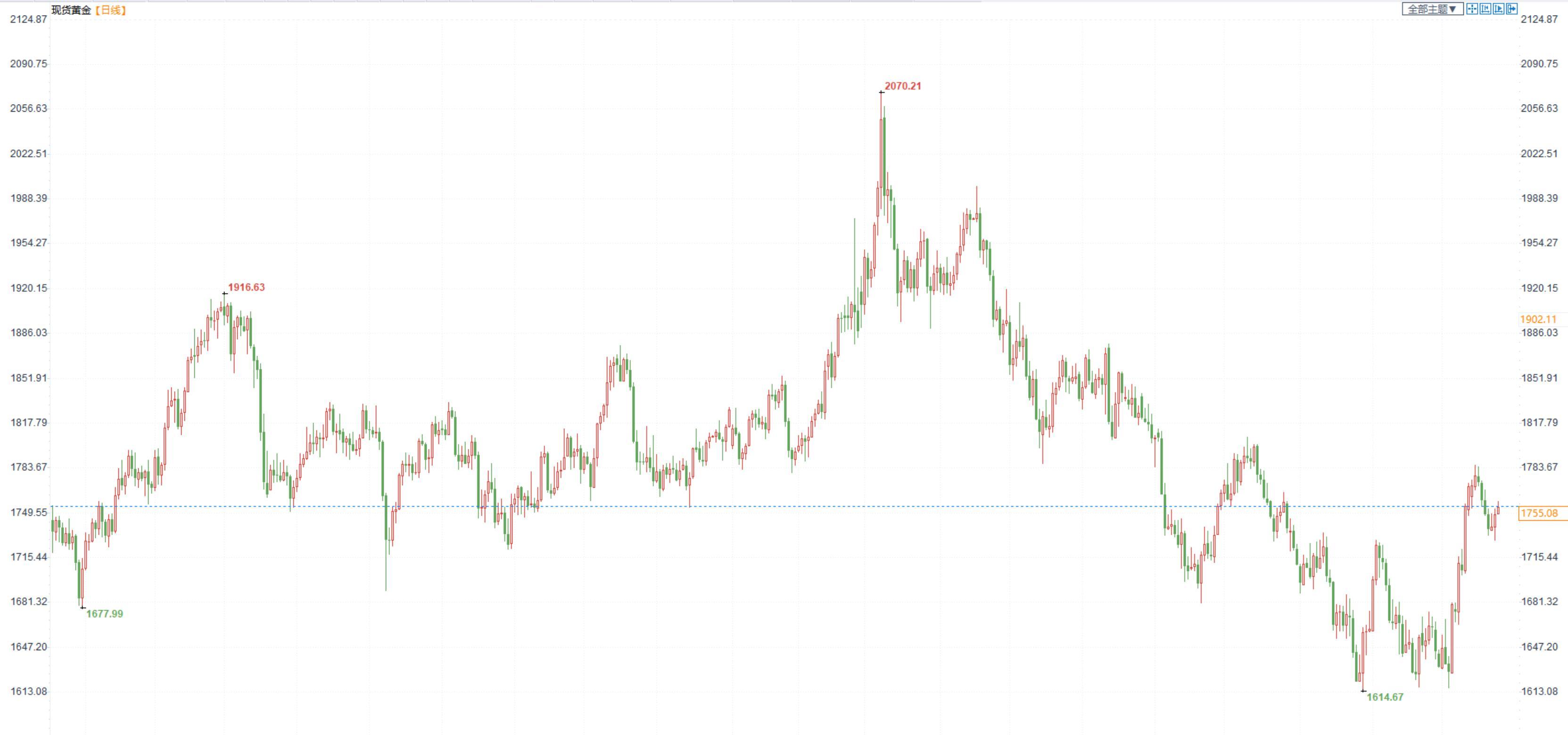

贵金属:11月议息纪要强化放缓加息预期,两大指标同步走弱

【今日行情】金银均收涨。AU2302收盘价为406.40,收涨0.43%;AG2212收盘价为4942,收涨2.17%。

美元指数跌破106,十年期美债收益率跌穿3.7%,两大数据同时走弱对金银的打压继续缓和。从目前市场情况来看,两大指数难以出现持续反弹走势,接下来主趋势更多是以震荡回落为主。

【投资需求】在ETF持仓方面,11月23日全球最大黄金ETF—SPDR持仓保持不变为906.93吨,全球最大白银ETF—SLV持仓保持不变为14921.86吨。

【基本面】短期,美国11月制造业PMI为30个月以来新低,上周初请失业金人数升至3个月以来新高,劳动力市场似有降温迹象,同时凌晨公布的美联储11月议息会议纪要强化12月放缓加息的预期,对金银的支撑进一步增强。中长期,美联储11月议息会议传递12月可能会放缓加息步伐,议息纪要进一步强化这一预期。尽管强调加息终点可能会更高,但当下已接近美联储放缓加息的拐点,加上失业率和通胀数据的支持,金银底部基本明朗。

观点及建议:目前,金银的走势基本与我们前期的判断基本一致,短期在多个利好的催化下,金银仍将偏强运行。与此同时,中期虽说底部已明朗,但目前的驱动还不足以推动金银趋势性上涨,更多还是震荡中底部逐渐抬升。

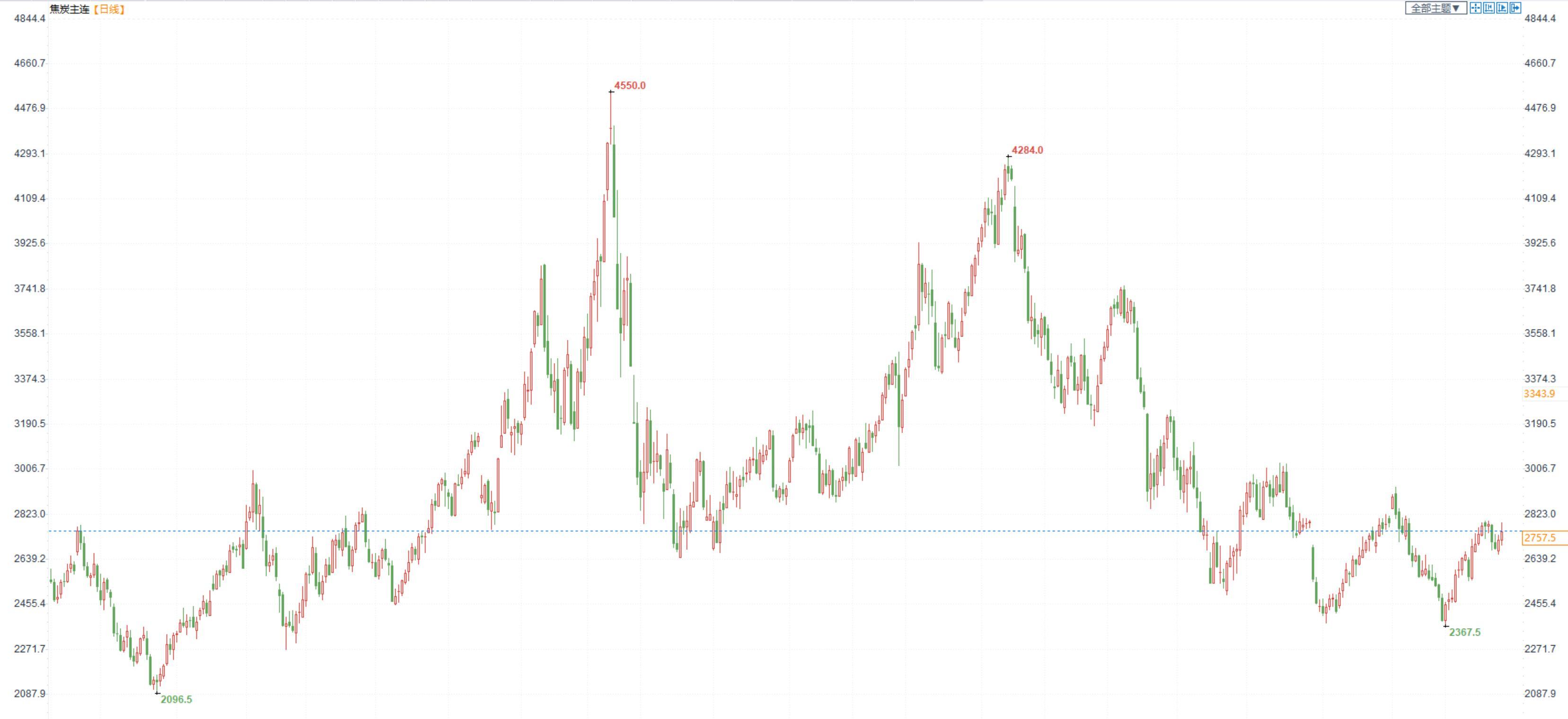

焦炭:第一轮提涨全面落地,冬季备货预期逐步升温

价格:今日01合约收涨于2757.5,日线级别震荡运行,港口仓单成本2633元/吨。河北代表性钢厂接受焦炭首轮提涨,涨幅100-110元/吨,本轮涨价有望近日全面落地。

供应端:焦炭市场稳中偏强运行,产地受环保政策以及利润倒挂影响,厂内开工继续小幅减产,焦炭供应延续回落态势

需求端:钢厂由于疫情干扰且部分焦企惜售,原料到货稍显吃力,随着部分高炉逐步复产叠加冬储刚需补库,钢厂采购积极性好转,短期焦炭供需格局进一步向好,在成本支撑继续走强的背景下,主流仍有看涨情绪,后期市场持续关注下游补库以及成材盈利情况。

观点及建议:今日盘面受昨晚地产利好政策发布,以及国常会体现宏观降准预期上午盘面大幅拉升,下午随着成材周度数据偏利空公布高位回落。原料端供应低库存低的健康基本面延续,铁水产量降幅收窄,刚需较好中等偏上,宏观利好及补库预期下,空头谨慎。但需持续关注成材价格的压制作用。

螺纹钢:宏观利好现实趋弱,博弈下盘面宽幅震荡

价格:受宏观利好消息影响,螺纹钢2301合约昨日夜盘出现明显回升,但由于现实偏弱,上方压力仍存,今日开盘后再度震荡下行,回吐部分夜间涨幅。收盘价为3681元/吨,收涨0.14%。上海中天现货价3760元/吨,环比增加20元/吨。

供应端:本周,螺纹钢供应继续下降,产量为284.88万吨,环比减少5.79万吨。粗钢平控和秋冬限产力度较小,供应缩减主要依靠主动限产。目前限产力度偏小,产量处于温和下滑阶段。

需求端:本周需求转弱较为明显。受疫情加重和季节转冷共同作用,本周表需出现明显下滑,表观需求量为291.26万吨,环比减少20.7万吨。建材成交中枢继续下移,昨日成交下滑至最近低位,日成交量为12.80万吨。

政策端:

1、11月23日,国务院常务会议提出,加大金融支持实体经济力度,适时适度运用降准等货币政策工具,保持流动性合理充裕。会议强调,要推进保交楼专项借款尽快全面落到项目,激励商业银行新发放保交楼贷款,加快项目建设和交付。努力改善房地产行业资产负债状况,促进房地产市场健康发展。

2、央行、银保监会正式发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,就房地产融资、“保交楼”金融服务、受困房地产企业风险处置等方面做出安排,提出16条措施。

观点与建议:螺纹钢前期持续走宏观预期逻辑。最近国常会利好信息又出,螺纹钢市场信心仍存。但受疫情加重和气温转冷影响,实际需求明显下滑,目前供减需减,基本面进一步转弱。短期强预期与弱现实继续博弈,震荡为主,注意情绪回落风险与现实压力。

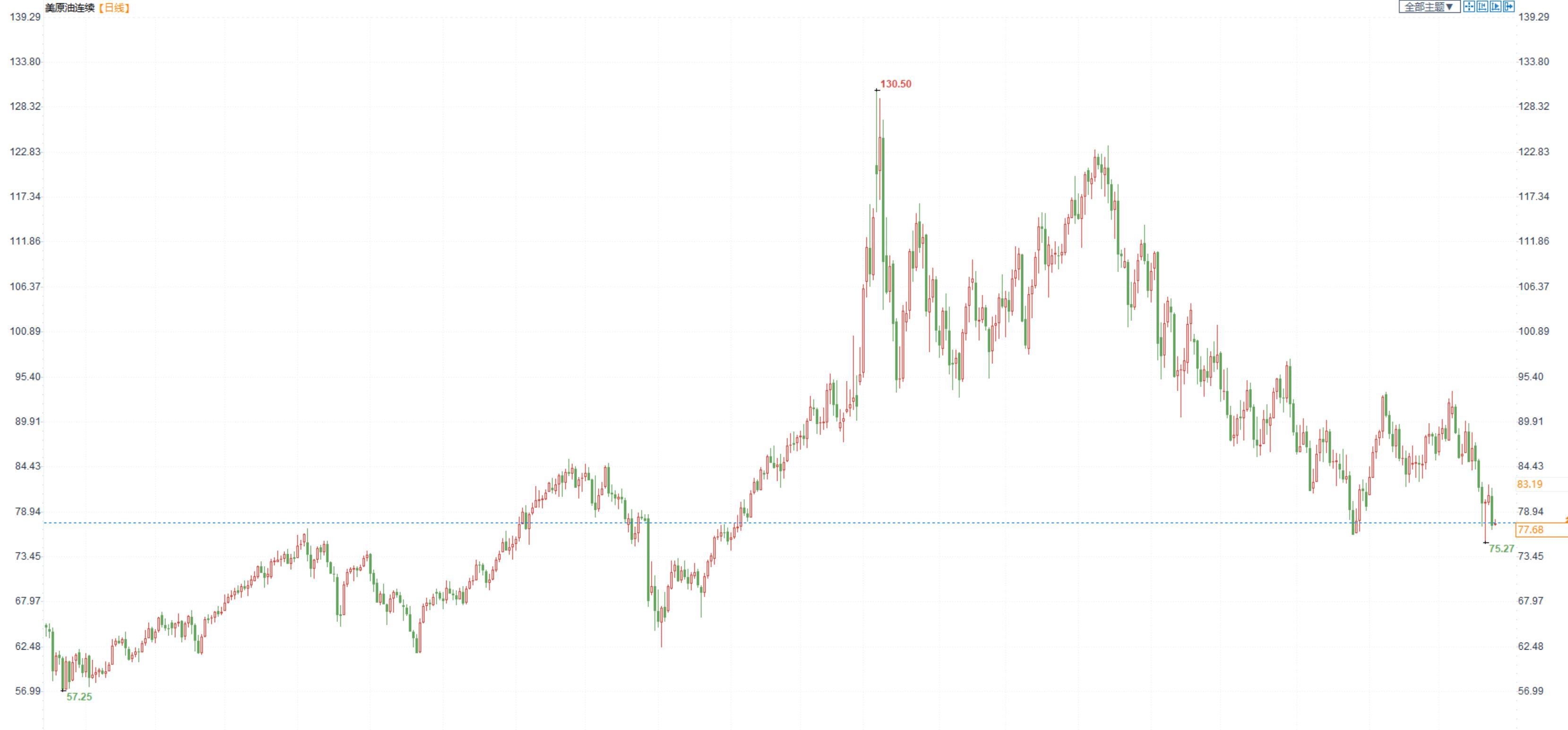

原油:国内疫情反弹,原油大幅收跌

期货市场,布油在84美元附近震荡整理,国内SC2301合约跌超4%,收盘价570.1。

宏观方面:美国10月PPI升幅同比放缓至8%,环比上升0.2%,均低于市场预期。10月核心PPI同比放缓6.7%,环比降至0,也均低于市场预期。数据再次表明,美国通胀正在显著放缓,美联储可能已无必要继续大幅加息。美国上周初请失业金人数下降,这表明尽管科技行业裁员激增,引起经济衰退的担忧,但大范围裁员现象仍不多见,显示劳动力市场仍然紧张。

供应:沙特出口开始下降,OPEC减产或已开始。美国宣布豁免沙特王储,美沙关系改善。俄罗斯副总理诺瓦克重申,俄罗斯不打算向实施价格上限的国家供应原油或石油产品。目前,七国集团(G7)正计划于本周三宣布为俄罗斯原油设定的价格上限。

需求:EIA数据显示美国汽油表需弱柴油表需强,原油油品出口仍在高位,总油品需求有韧性。国内疫情反弹,需求端受阻。

库存:截至11月18日,API原油库存下降480万桶,汽油库存下降40万桶,馏分油库存增加110万桶。截至11月18日,EIA原油库存下降369万桶,汽油上升306万桶,精炼油上升172万桶。美国抛储减少,炼厂开工提升,表需走弱出口走弱,所以总油品累库,原油去库成品油大幅累库。

最新报告:欧佩克再度下调石油需求展望,为今年4月以来第五次下调。欧佩克预期,2022年全球石油需求将增加255万桶/日,较此前减少10万桶/日。2023年全球石油需求增长预测较此前下调10万桶/日至220万桶/日。

国际能源署(IEA)发布月度原油市场报告,将2022年石油需求增长预测上调18万桶/日至210万桶/日,并预计2023年全球石油需求增长将放缓4万桶/日至160万桶/日。

观点及建议: 目前原油的运行主逻辑依旧是需求端疲软,最新EIA库存数据显示原油库存下降,今日公布API库存小幅下降,显示美国需求端尚可。但国内需求端依旧疲软,国内疫情反弹,随着地缘政治局势的缓解,原油短期预计维持震荡走势。

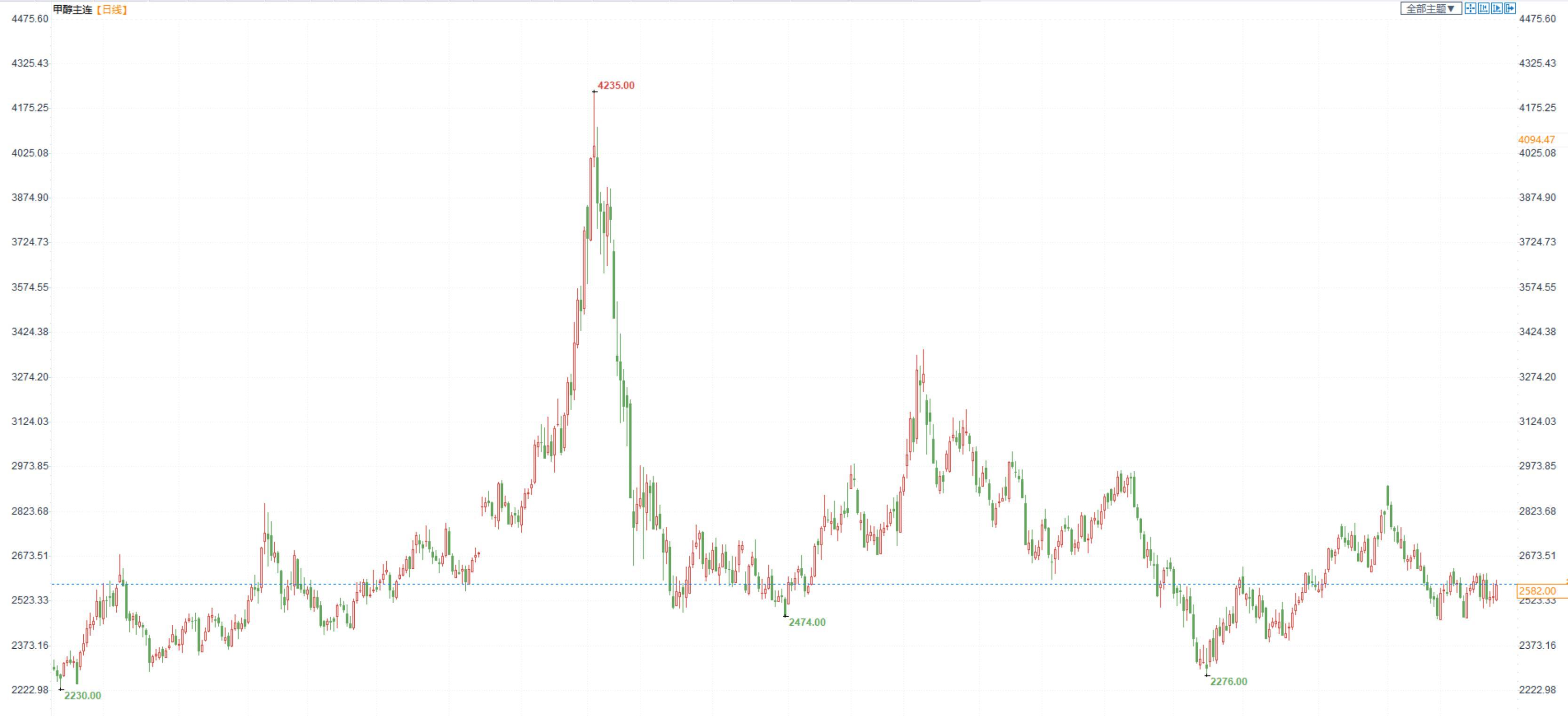

甲醇: 港口低库存支撑下,甲醇短期震荡为主

期货市场,甲醇2301合约小幅收涨,收盘价2582。现货端,港口库存较低,目前现货强势于期货。

供应端:国内甲醇产量为150.73万吨,较上周增加0.25万吨,装置产能利用率为72.71%,环比+0.18%。海外装置逐渐恢复,港口压力较大,关注伊朗装置的动态。

需求端:国内甲醇制烯烃装置产能利用率较上周微幅走低。周内虽青海盐湖装置重启,但鲁西化工装置停车,其他装置均维持前期水平生产。传统需求表现没有亮点,拉动有限,维持前期水平。

库存:上周甲醇港口库存窄幅去库,周期内由于部分时间港口封航影响船货整体卸货进度。内地库存累库,处于历史高位。

宏观方面:国内加大对地产的支撑力度,加之疫情政策有所调整,对需求端有一定刺激。

观点及建议:目前甲醇主要受宏观和市场情绪的影响,供给端目前来看变动不大,短期关注需求端的动态,兴兴短期开工的可能性较低,受需求走低的影响加之煤炭成本降低,但港口库存处于低位,给予甲醇一定支撑。短期甲醇预计维持震荡走势。

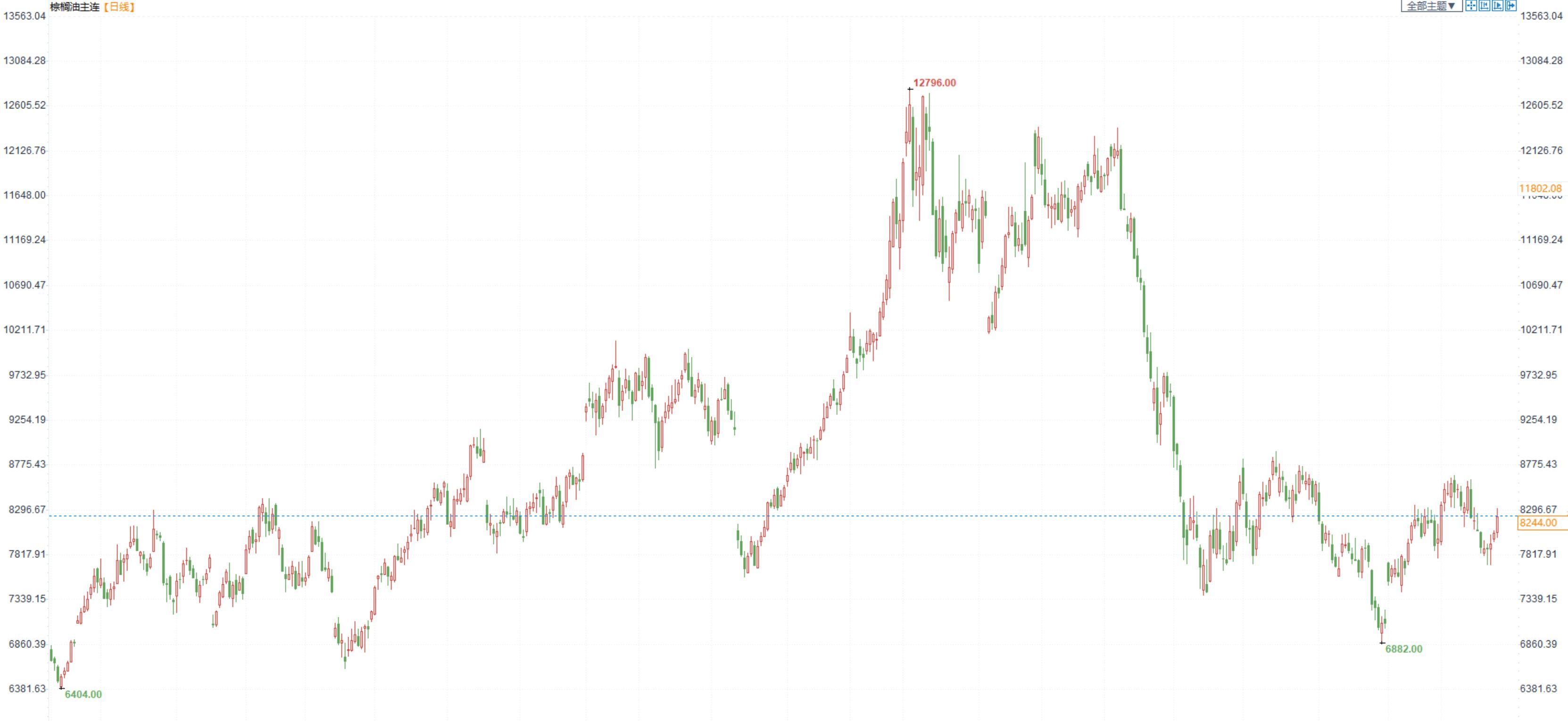

棕榈油:上有压力下有支撑,棕油继续延续区间震荡

棕榈油2301合约日内涨2.69%,收盘8244元/吨;广州市场棕榈油8360元/吨。

最新动态:原油主产国拒绝增产,国际原油价格触底反弹,带动植物油市场走强。由于印尼大量棕榈油库存逐渐被消化,印尼政府宣布将从2022年12月1日起实施新的DMO政策,从之前的1:9比例调整为1:5,为期六个月。

供应:印尼库存恢复正常,加上levy政策重启,后续出口步伐或减缓;东南亚在拉尼娜气候下天气多雨,影响棕榈油采摘和运输,产量存在下降预期,棕榈油未来一段时间的供应存在担忧。但印尼未来或扩种棕榈树,棕油产量或增加,且马来方面表示明年劳工问题或得到缓解,远期棕榈油的供应有增加的可能。

需求:国际上印度需求小幅收窄,国内油脂消费缺乏进一步提振;同时棕油冬季易凝结,属于棕榈油的消费淡季;再加上疫情限制终端需求,下游消费同比稍弱,对市场提振不足。国内棕油库存继续累积,制约价格上行。

其它影响:俄乌紧张局势下,或限制乌克兰葵花籽油运输,植物油作为替代品来说有需求支撑;黑海协议虽然延长120天,但仍扰动油脂油料市场;以及欧洲、中国、印度和美国的气候变化可能会导致对棕榈油的“需求转移”。

总结:棕榈油持续向上动力不足,但支撑也较明显,维持震荡整理运行。

观点及建议:短期棕油维持震荡运行,震荡思路对待即可。

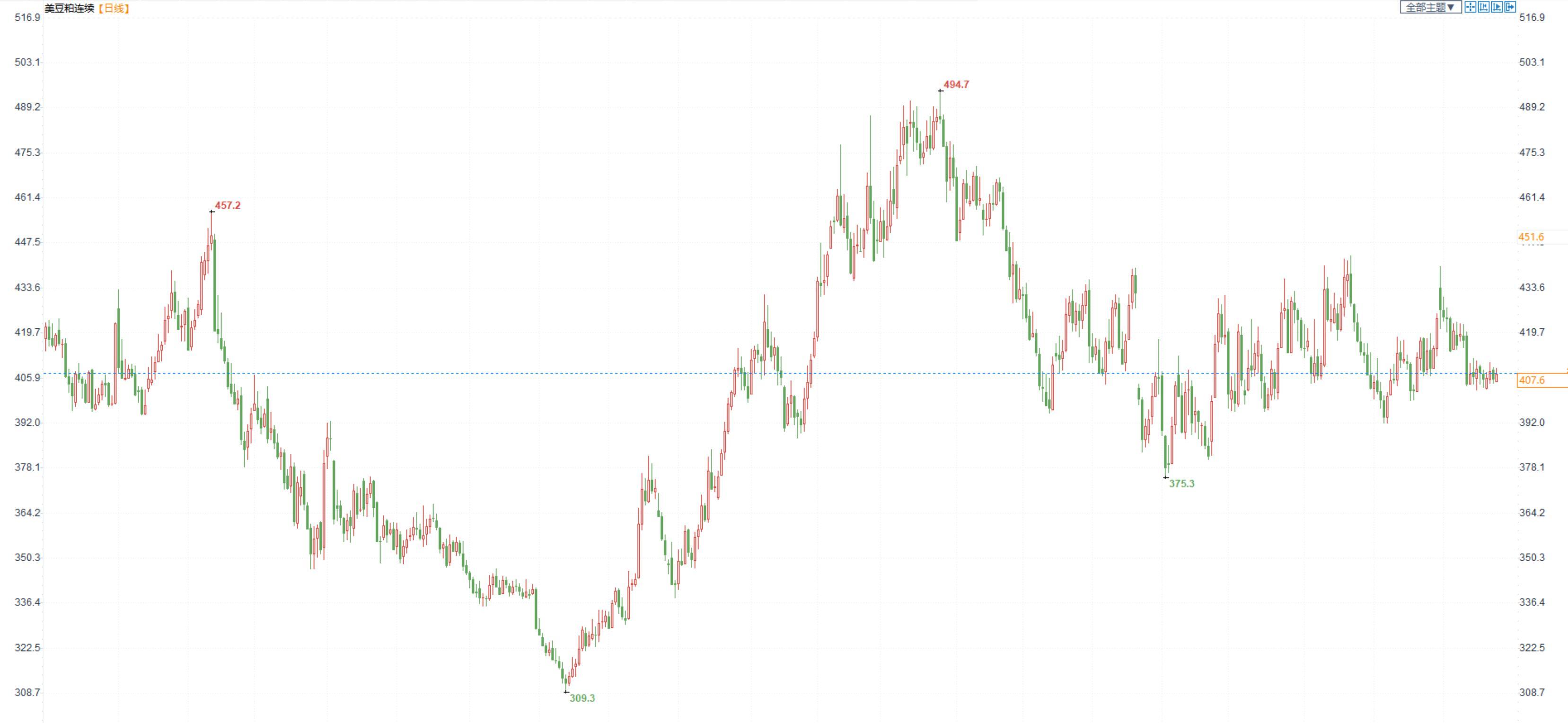

豆粕:美豆价格依旧坚挺,豆粕成本并未明显下行

豆粕2301合约日内涨1.73%,收盘价4256元/吨,现货张家港43%蛋白豆粕5180元/吨

。

最新动态:阿根廷大豆种植开局异常缓慢,该国农民面临连续第三个作物生长年度出现拉尼娜现象导致的干旱。截至上周四,阿根廷这个最大的大豆产品出口国的大豆播种进度仅为17%,而去年相对正常的水平为31%。播种速度都是至少20年来最慢的。

产地供应端:南美大豆来看,巴西播种进度正常,但阿根廷进度偏慢,短期支撑美豆价格;但暂时全球大豆供应宽松的格局未改。美国密西西比河水位受降雨增加而逐渐升高,供应也缓慢恢复。

国内供应:大豆近月到港依然有限,制约油厂开机,豆粕供应整体维持偏紧。不过11月下旬美豆到港增加,国内原料紧缺局面或改观,豆粕库存或迎来拐点。

需求端:冬季猪肉需求尚可,养殖利润较好,饲料需求保持正常,但留意年底大量生猪出栏对饲料需求的冲击。

其它因素:俄乌冲突下,黑海协议虽然延长120天,但进仍易扰动油脂油料市场。

总结:供应端紧缺问题或逐渐改善,豆粕价格或随着成本的降低而逐渐下移。

观点及建议:豆粕价格或随着供应问题的缓解逐步走弱,但暂时阿根廷干旱支撑盘面,下行之路并不流畅,建议短期震荡思路对待,中长期逢高看空为主。

标题:三立期货:股指震荡为主,金银偏强运行,原油大幅收跌(20221124收评)

地址:gtmd.cn/article/985.html